我

我

- A.—般而言,多数证券的报酬率趋于同向变动,因此,两种证券之间的相关系数多为小于1的正值

- B.当相关系数为+1时,表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例

- C.当相关系数为一1时,表示一种证券报酬率的增长总是与另一种证券报酬率的减少成比例

- D.当相关系数为0时,表示缺乏相关性,每种证券的报酬率相对于另外的证券的报酬率独立变动

- A.短期现金收支预算

- B.销售预算

- C.直接材料预算

- D.产品成本预算

- A.现金流量的可预测性强弱

- B.借款能力的大小

- C.金融市场投资机会的多少

- D.现金流量不确定性的大小

- A.每股收益最大化和利润最大化均没有考虑时间因素和风险问题

- B.股价上升意味着股东财富增加,股价最大化与股东财富最大化含义相同

- C.股东财富最大化即企业价值最大化

- D.主张股东财富最大化,意味着不需要考虑其他利益相关者的利益

- A.考虑了信息不对称对企业价值的影响

- B.考虑了逆向选择对企业价值的影响

- C.考虑了债务代理成本和代理收益的权衡

- D.考虑了过度投资和投资不足的问题

- A.有价值的创意原则主要应用于间接投资项目

- B.比较优势原则的一个应用是“人尽其才、物尽其用”

- C.有时一项资产附带的期权比该资产本身更有价值

- D.沉没成本的概念是比较优势原则的一个应用

- A.固定资产折旧

- B.职工培训费

- C.管理人员工资

- D.广告费

- A.在自变量以金额表示的边际贡献式本量利图中,该企业的变动成本线斜率为60%

- B.在保本状态下,该企业生产经营能力的利用程度为75%

- C.安全边际中的边际贡献等于800元

- D.该企业的安全边际率为25%

- A.总期望报酬率为13.6%

- B.总标准差为16%

- C.该组合位于M点的左侧

- D.资本市场线斜率为0.35

- A.税差理论认为,由于股利收益的税率高于资本利得的税率,并且资本利得可以延迟纳税时间,股东更偏好于资本利得

- B.“一鸟在手”理论认为,由于资本利得风险较大,股东更偏好于现金股利而非资本利得

- C.代理理论认为,在股东与债权人之间存在代理冲突时,债权人希望企业采取低股利支付率的股利政策

- D.信号理论认为增发股利可以使得股票价格上升

- A.市盈率法中的较合理的做法是完全摊薄法

- B.净资产倍率法在我国常用于房地产公司或资产现值要重于商业利益的公司的股票发行

- C.采用现金流量折现法时,发行价格通常等于计算出的每股净现值

- D.现金流量折现法在国际上主要用于对新上市公路、港口、桥梁、电厂等基建公司的估值发行定价

- A.理想标准成本不能作为考核的依据

- B.在标准成本系统中,广泛使用现行标准成本

- C.现行标准成本可以成为评价实际成本的依据

- D.基本标准成本不宜用来直接评价工作效率和成本控制的有效性

- A.20和4.17

- B.19.2和4.8

- C.24和1.2

- D.24和4.8

- A.行政管理部门

- B.医院放射科

- C.企业研究开发部门

- D.企业广告宣传部门

- A.下期经营杠杆系数和本期安全边际率互为倒数

- B.盈亏临界点作业率+安全边际率=1

- C.在边际贡献式本量利图中,变动成本线的斜率等于单位变动成本

- D.销售息税前利润率=安全边际率×边际贡献率

- A.收入是增加股东财富的因素,成本费用是减少股东财富的因素

- B.股东财富的增加可以用股东权益的市场价值来衡量

- C.多余现金用于再投资有利于增加股东财富

- D.提高股利支付率,有助于增加股东财富

- A.股利支付率

- B.权益净利率

- C.增长率

- D.股权成本

- A.在产品已接近完工

- B.原材料在生产开始时一次投料

- C.在产品原材料费用比重较大

- D.各项消耗定额准确、稳定

- A.1.38

- B.2.31

- C.10

- D.6

- A.9450

- B.1155

- C.9000

- D.12000

- A.避免的资产购置支出

- B.租金抵税

- C.利息抵税

- D.失去的折旧抵税

- A.2

- B.2.5

- C.3

- D.4

- A.11130

- B.14630

- C.10070

- D.13560

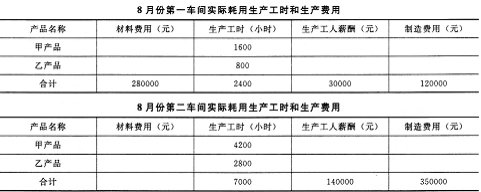

- A.品种法

- B.分批法

- C.逐步结转分步法

- D.平行结转分步法

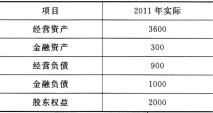

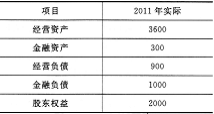

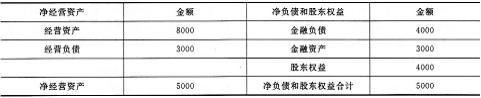

- A.提高净经营资产净利率

- B.降低税后利息率

- C.增加净经营资产的金额

- D.提高净经营资产周转次数

- A.流动资产最优的投资规模,取决于持有成本和短缺成本总计的最小化

- B.流动资产投资管理的核心问题是如何应对投资需求的不确定性

- C.在保守型流动资产投资政策下,公司的短缺成本较少

- D.激进型流动资产投资政策,表现为较低的流动资产/收入比率,公司承担的风险较低

- A.20%

- B.10%

- C.5%

- D.8%

- A.折现现金流量模型

- B.资本资产定价模型

- C.财务比率法

- D.债券报酬率风险调整模型

- A.市场竞争加剧,企业收益的稳定性减弱

- B.市场销售不畅,企业库存量持续增加

- C.经济增长速度减慢,企业缺乏良好的投资机会

- D.为保证企业的发展,需要扩大筹资规模

- A.上年第四季度的销售额为60万元

- B.上年第三季度的销售额为40万元

- C.题中的上年第三季度销售的应收账款4万元在预计年度第一季度可以全部收回

- D.第一季度收回的期初应收账款为24万元

- A.造船厂

- B.重型机械厂

- C.汽车修理厂

- D.大量大批的机械制造企业

- A.单价提高到12元,其他条件不变

- B.单位变动成本降低至3元,其他条件不变

- C.固定成本降低至4000元,其他条件不变

- D.销量增加至1500件,其他条件不变

- A.逐步结转分步法

- B.综合结转分步法

- C.分项结转分步法

- D.平行结转分步法

- A.12.68%

- B.13.33%

- C.8.89%

- D.无法确定

- A.预计标的资产的市场价格将会发生剧烈波动

- B.预计标的资产的市场价格将会大幅度上涨

- C.预计标的资产的市场价格将会大幅度下跌

- D.预计标的资产的市场价格稳定