我

我

- A.存货年需要量增加

- B.单位缺货成本降低

- C.每次订货的变动成本降低

- D.单位存货变动储存成本增加

- A.债券价值和转换价值中较低者,构成了底线价值

- B.转换价值=股价×转换比例

- C.在可转换债券的赎回保护期内,持有人可以赎回债券

- D.可转换债券的市场价值不会低于底线价值

- A.该期权处于实值状态

- B.该期权的内在价值为2元

- C.该期权的时间溢价为3.5元

- D.买入一股该看跌股权的最大净收入为4.5元

- A.市场利率上升,公司的债务成本会上升

- B.股权成本上升会推动债务成本上升

- C.税率会影响企业的最佳资本结构

- D.公司的资本成本反映现有资产的平均风险

- A.无负债企业的股权资本成本为8%

- B.交易后有负债企业的股权资本成本为10.5%

- C.交易后有负债企业的加权平均资本成本为8%

- D.交易前有负债企业的加权平均资本成本为8%

- A.如果协方差大于0,则相关系数一定大于0

- B.相关系数为1时,表示一种证券报酬率的增长总是等于另一种证券报酬率的增长

- C.如果相关系数为0,则表示不相关,但并不表示组合不能分散任何风险

- D.证券与其自身的协方差就是其方差

- A.固定收益证券

- B.变动收益证券

- C.权益证券

- D.衍生证券

- A.市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性

- B.如果目标企业的β值显著大于1,经济繁荣时评估价值被夸大,经济衰退时评估价值被缩小

- C.如果目标企业的β值明显小于1,经济繁荣时评估价值被夸大,经济衰退时评估价值被缩小

- D.主要适用于需要拥有大量资产、净资产为正值的企业

- A.如果存在无风险证券,则投资组合的有效边界会发生变化,变为资本市场线

- B.多种证券组合的有效集是一个平面

- C.如果两种证券组合的有效集与机会集重合,则说明相关系数较大

- D.资本市场线的斜率代表风险的市场价格

- A.市盈率是指普通股每股市价与每股收益的比率,它反映普通股股东愿意为每股净利润支付的价格

- B.每股收益一属于普通股净利润/流通在外普通股的加权平均数

- C.市净率反映普通股股东愿意为每1元净利润支付的价格

- D.市销率是指普通股每股市价与每股销售收入的比率,每股销售收入=销售收入/流通在外普通股股数

- A.敏感分析

- B.情景分析

- C.因素分析

- D.模拟分析

- A.公平市场价值就是未来现金流量的现值

- B.公平市场价值就是股票的市场价格

- C.公平市场价值应该是股权的公平市场价值与债务的公平市场价值之和

- D.公平市场价值应该是持续经营价值与清算价值中的较高者

- A.我国目前各公司发行的都是记名的普通股票

- B.股利的资本化价值决定了股票价格

- C.股票本身是没有价值的,仅是一种凭证

- D.投资人在进行股票估价时主要使用开盘价

- A.10.67%

- B.1.14%

- C.0.96%

- D.11.2%

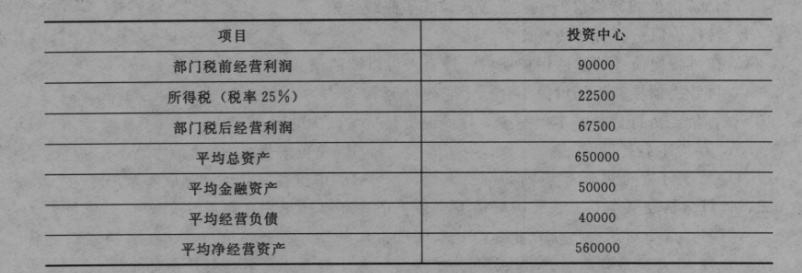

- A.计算基本的经济增加值时,不需要对经营利润和总资产进行调整

- B.计算披露的经济增加值时.应从公开的财务报表及其附注中获取调整事项的信息

- C.计算特殊的经济增加值时,通常对公司内部所有经营单位使用统一的资本成本

- D.计算真实的经济增加值时,通常对公司内部所有经营单位使用统一的资本成本

- A.对于两种证券构成的组合而言,相关系数为0.2时的机会集曲线比相关系数为0.5时的机会集曲线弯曲,分散化效应也比相关系数为0.5时强

- B.多种证券组合的机会集和有效集均是一个平面

- C.相关系数等于1时,两种证券组合的机会集是一条直线,此时不具有风险分散化效应

- D.不论是对于两种证券构成的组合而言,还是对于多种证券构成的组合而言,有效集均是指从最小方差组合点到最高预期报酬率组合点的那段曲线

- A.债券付息期长短对平价出售债券价值没有影响

- B.随着到期日的临近,折现率变动对债券价值的影响越来越小

- C.如果等风险投资的必要报酬率高于票面利率,其他条件相相同,则偿还期限长的债券价值高

- D.如果是折价出售,其他条件不变,则债券付息频率越高,债券价值越低

- A.1000

- B.1500

- C.2000

- D.3000

- A.1.5

- B.2.5

- C.1.33

- D.1.67

- A.40%

- B.60%

- C.30%

- D.70%

- A.按照当事人之间的关系,租赁可分为直接租赁、杠杆租赁和售后租回

- B.租金超过资产全部成本的租赁为完全补偿租赁

- C.根据租赁是否可以随时解除分为可撤销租赁和不可撤销租赁

- D.毛租赁是指由承租人负责资产维护的租赁

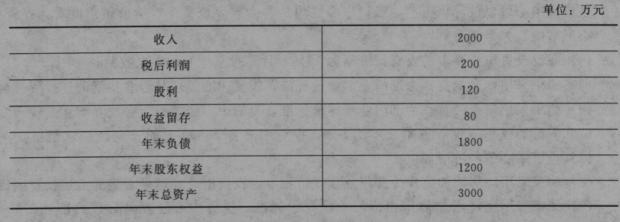

- A.可供分配的利润如果为负数,不能进行后续分配

- B.年初不存在累计亏损:法定公积金=本年净利润×10%

- C.提取法定公积金的基数是本年的税后利润

- D.可供股东分配的利润=可供分配的利润一从本年净利润中提取的公积金

- A.162.16万元

- B.388.06万元

- C.160万元

- D.245万元

- A.2.5

- B.1.5

- C.3

- D.5

- A.固定预算法

- B.弹性预算法

- C.定期预算法

- D.滚动预算法

- A.每股收益是业绩评价指标的理想指标

- B.净收益和每股收益指标没有考虑价值创造活动的某些成果

- C.从行为科学来看,净收益指标促使公司的行为短期化,不利于公司长期、稳定的可持续发展

- D.净收益指标应该在了解其局限性的基础上使用,并且与其他财务的和非财务的业绩计量指标结合

- A.股票回购对股东利益具有不确定的影响

- B.股票回购有利于增加公司的价值

- C.因为可以将股票回购看作是一种现金股利的替代方式,股票回购与发放现金股利有着相同的意义

- D.通过股票回购,可以减少外部流通股的数量,提高了股票价格,在一定程度上降低了公司被收购的风险

- A.分批法

- B.品种法

- C.平行结转分步法

- D.逐步结转分步法

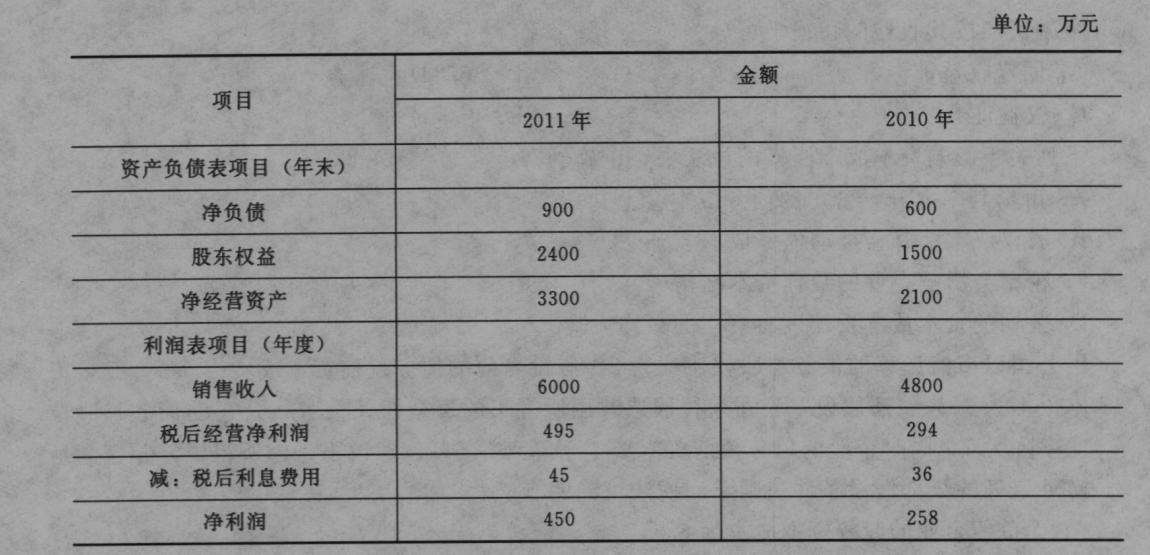

- A.54

- B.40.6

- C.48

- D.56

- A.13

- B.6

- C.-5

- D.-2

- A.企业实行的是激进型筹资政策

- B.营业高峰期易变现率为32%

- C.该企业的营运资本筹资政策收益性和风险性均较高

- D.长期性资产为800万元

- A.该期权处于实值状态

- B.该期权的内在价值为2元

- C.该期权的时间溢价为3.5元

- D.买入一股该看跌期权的最大净收入为4.5元

- A.品种法

- B.分批法

- C.逐步结转分步法

- D.平行结转分步法

- A.6%

- B.2%

- C.2.8%

- D.3%

- A.风险越大,公司资本成本也就越高

- B.公司的资本成本仅与公司的投资活动有关

- C.公司的资本成本与资本市场有关

- D.可以用于企业价值评估