我

我

- A.价格差异的大小是由价格脱离标准的程度以及实际采购量高低所决定的

- B.价格差异的大小是由价格脱离标准的程度以及标准用量高低所决定的

- C.数量差异的大小是由用量脱离标准的程度以及标准价格高低所决定的

- D.数量差异的大小是由用量脱离标准的程度以及实际价格高低所决定的

- A.空头期权的特点是最小的净收入为零,不会发生进一步的损失

- B.期权的到期日价值,是指到期时执行期权可以取得的净收入,它依赖于标的股票在到期日的价格和执行价格

- C.看跌期权的到期日价值,随标的资产价值下降而上升

- D.如果在到期日股票价格低于执行价格则看跌期权没有价值

- A.公司通过雇员培训,提高雇员胜任工作的能力,是公司的重要业绩之一

- B.市场占有率,可以间接反映公司的盈利能力

- C.生产力是指公司的生产技术水平,技术竞争的重要性,取决于这种技术的科学价值或它在物质产品中的显著程度

- D.企业注重产品质量提高,力争产品质量始终高于客户需要,维持公司的竞争优势,体现了经营管理业绩

- A.损益平衡租金是指租赁损益为零的租金额

- B.损益平衡租金是指税前租金额

- C.损益平衡租金是承租人可接受的最高租金额

- D.损益平衡租金是出租人可接受的最低租金额

- A.公司通过雇员培训,提高雇员胜任工作的能力,是公司的重要业绩之一

- B.市场占有率,可以间接反映公司的盈利能力

- C.生产力是指公司的生产技术水平,技术竞争的重要性,取决于这种技术的科学价值或它在物质产品中的显著程度

- D.企业注重产品质量提高,力争产品质量始终高于客户需要,维持公司的竞争优势,体现了经营管理业绩

- A.在其他条件相同的情况下,企业发行包含美式期权的可转债的资本成本要高于包含欧式期权的可转债的资本成本

- B.由于经营租赁的承租人不能将租赁资产列入资产负债表,因此资本结构决策不需要考虑经营性租赁的影响

- C.由于普通债券的特.点是依约按时还本付息,因此评级机构下调债券的信用等级,并不会影响该债券的资本成本

- D.由于债券的信用评级是对企业发行债券的评级,因此信用等级高的企业也可能发行低信用等级的债券

- A.代理理论、权衡理论、有企业所得税条件下的MM理论,都认为企业价值与资本结构有关

- B.按照优序融资理论的观点,考虑信息不对称和逆向选择的影响,管理者偏好首选留存收益筹资

- C.无税的MM理论认为资产负债率为l00%时资本结构最佳

- D.权衡理论是对代理理论的扩展

- A.以出资额为限,承担有限责任

- B.权益资金的转让比较困难

- C.存在着对公司收益重复纳税的缺点

- D.更容易筹集资金

- A.在股价降低时,会降低公司的股权筹资额

- B.在股价降低时,会有财务风险

- C.可转换债券使得公司取得了以高于当前股价出售普通股的可能性

- D.可转换债券的票面利率比纯债券低,因此其资本成本低

- A.如果企业的销售不稳定,则可较多地筹措负债资金

- B.为了保证原有股东的绝对控制权,一般应尽量避免普通股筹资

- C.若预期市场利率会上升,企业应尽量利用短期负债

- D.一般而言,收益与现金流量波动较大的企业要比现金流量较稳定的类似企业的负债水平低

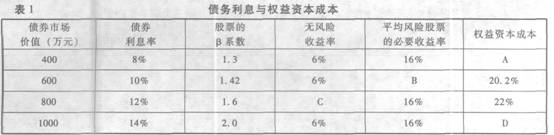

- A.20%

- B.22%

- C.24%

- D.26%

- A.投资者购进被低估的资产,会使资产价格上升,回归到资产的内在价值

- B.市场越有效,市场价值向内在价值的回归越迅速

- C.如果市场不是完全有效的,一项资产的内在价值与市场价值会在一段时间里不相等

- D.股票的价值是指其实际股利所得和资本利得所形成的现金流入量的现值

- A.剩余收益

- B.部门边际贡献

- C.部门投资报酬率

- D.部门经济增加值

- A.甲方案优于乙方案

- B.甲方案的风险大于乙方案

- C.甲方案的风险小于乙方案

- D.无法评价甲乙方案的风险大小

- A.收益性较高,资金流动性较低

- B.收益性较低,风险较低

- C.资金流动性较高,风险较高

- D.收益性较高,资金流动性较高

- A.零基预算法

- B.定期预算法

- C.静态预算法

- D.滚动预算法

- A.12

- B.40

- C.25

- D.5

- A.在租赁期届满时,租赁资产的所有权转移给承租人

- B.租赁到期时资产的预计残值至少为租赁开始时价值的20%

- C.租赁期占租赁资产可使用年限的大部分(通常解释为等于或大于75%)

- D.租赁资产性质特殊,如果不做重新改制,只有承租人才能使用

- A.缺货成本

- B.平均库存量

- C.交货期

- D.存货需求量

- A.以市场为基础的协商价格

- B.市场价格

- C.全部成本转移价格

- D.变动成本加固定费转移价格

- A.机会成本上升的代价大于短缺成本下降的好处

- B.机会成本上升的代价小于短缺成本下降的好处

- C.机会成本上升的代价等于短缺成本下降的好处

- D.机会成本上升的代价大于转换成本下降的好处

- A.报价利率是不包含通货膨胀的金融机构报价利率

- B.计息期小于一年时,有效年利率大于报价利率

- C.报价利率不变时,有效年利率随着每年复利次数的增加而呈线性递减

- D.报价利率不变时,有效年利率随着期间利率的递减而呈线性递增

- A.销售价格

- B.销售数量

- C.期初存货量

- D.期末存货量

- A.没有尽最大努力去提高企业股价

- B.装修豪华的办公室

- C.借口工作需要乱花股东的钱

- D.蓄意压低股票价格,以自己的名义借款买回

- A.360

- B.120

- C.300

- D.310

- A.到期收益率法

- B.可比公司法

- C.风险调整法

- D.财务比率法

- A.能够使租赁双方得到抵税上的好处

- B.能够降低承租方的交易成本

- C.能够使承租人降低税负,将较高的税负转给出租人

- D.能够降低承租人的财务风险

- A.经济订货量为1800件

- B.最高库存量为450件

- C.平均库存量为225件

- D.与进货批量有关的总成本为600元

- A.3

- B.2

- C.1

- D.4

- A.23.53%

- B.26.05%

- C.17.73%

- D.15.38%

- A.提高单价

- B.增加产销量

- C.降低单位变动成本

- D.压缩固定成本

- A.9.6%

- B.9%

- C.12.8%

- D.6.5%

- A.剩余收益

- B.市场增加值

- C.投资报酬率

- D.基本经济增加值

- A.交易性、预防性、收益性需要

- B.交易性、投机性、收益性需要

- C.交易性、预防性、投机性需要

- D.预防性、收益性、投机性需要

- A.甲方案较好

- B.乙方案较好

- C.两方案一样好

- D.需要利用等额年金法才能做出判断

- A.迄今为止,仍难以准确地揭示出资本结构与企业价值之间的关系

- B.能够使企业预期价值最高的资本结构,不一定是预期每股收益最大的资本结构

- C.在进行融资决策时,不可避免地要依赖人的经验和主观判断

- D.最佳资本结构是财务风险最小,资本成本最低的资本结构