我

我

- A.成本责任中心不对生产能力的利用程度负责

- B.成本责任中心不进行设备购置决策

- C.成本责任中心不对固定成本负责

- D.成本责任中心应严格执行产量计划,不应超产或减产

- A.空头看跌期权净损益+多头看跌期权净损益=0

- B.空头看跌期权到期日价值+多头看跌期权到期13价值=0

- C.空头看跌期权损益平衡点=多头看跌期权损益平衡点

- D.对于空头看跌期权而言,股票市价高于执行,价格时,净收入小予0

- A.应收利息

- B.应收长期权益性投资的股利

- C.持有至到期投资

- D.应收短期权益性投资的股利

- A.为他人提供的经济担保

- B.售出产品可能发生的质量事故赔偿

- C.准备近期内变现的固定资产

- D.经营租入长期使用的固定资产

- A.利润表预算、资产负债表预算是全面预算的汇总

- B.营业预算与业务各环节有关,因此属于综合预算

- C.财务预算是关于资金筹措和使用的预算,主要是指短期的现金收支预算和信贷预算。

- D.在全面预算中,生产预算是唯一没有按货币计量的预算

- A.无法反映投资中心的综合盈利能力

- B.为了使部门的业绩获得较好评价而伤害公司整体的利益

- C.不便于考虑风险因素的调整

- D.不便于各投资中心经营业绩的横向比较

- A.最低的预期报酬率为6%

- B.最高的预期报酬率为8%

- C.最高的标准差为15%

- D.最低的标准差为10%

- A.卖方不提供现金折扣

- B.买方享有现金折扣

- C.放弃现金折扣,在信用期内付款

- D.卖方提供现金折扣,而买方逾期支付

- A.取得成本

- B.管理成本

- C.储存成本

- D.缺货成本

- A.降低经营风险

- B.影响财务风险

- C.提高经营风险

- D.不影响财务风险

- A.内含报酬率法

- B.净现值法

- C.等额年金法

- D.共同年限法

- A.静态预算

- B.零基预算

- C.弹性预算

- D.滚动预算

- A.支付现金股利

- B.增发普通股

- C.股票分割

- D.股票回购

- A.如果两债券的必要报酬率和利息支付频率相同,偿还期限长的债券价值低

- B.如果两债券的必要报酬率和利息支付频率相同,偿还期限长的债券价值高

- C.如果两债券的偿还期限和必要报酬率相同,利息支付频率高的债券价值高

- D.如果两债券的偿还期限和利息支付频率相同,必要报酬率与票面利率差额大的债券价值高

- A.销售收入减去生产制造过程中的变动成本和销售、管理费用中的变动费用之后的差额

- B.销售收入减去生产制造过程中的变动成本

- C.销售收入减去生产制造过程中的变动成本和销售费用中的变动费用之后的差额

- D.销售收入减去生产制造过程中的变动成本和管理费用中的变动费用之后的差额

- A.被定义为在一个相当长的历史时期里,权益市场平均收益率与无风险资产平均收益率之间的差异

- B.在未来年度中,权益市场平均收益率与无风险资产平均收益率之间的差异

- C.在最近一年里权益市场平均收益率与无风险资产平均收益率之间的差异

- D.在最近一年里权益市场平均收益率与债券市场平均收益率之间的差异

- A.10000

- B.10500

- C.20000

- D.11000

- 24

-

某公司2004年度销售收入净额为6000万元。年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额10%提取。每年按360天计算,则该公司应收账款周转天数为( )天。

- A.15

- B.17

- C.22

- D.24

- A.预计经营资产-预计总负债-预计股东权益

- B.净经营资产增加-可动用的金融资产-留存收益的增加

- C.经营资产增加-经营负债增加-留存收益的增加

- D.预计总资产-负债自然增加-预计股东权益增加

- A.未来成本

- B.差额成本

- C.有关的重置成本

- D.不可避免成本

- A.经济人假设

- B.商业交易至少有两方、交易是“零和博弈”,以及各方都是自利的

- C.分工理论

- D.投资组合理论

- A.与股权资本成本成正比

- B.与预期股利成反比

- C.与预期股利增长率成正比

- D.与预期股利增长率成反比

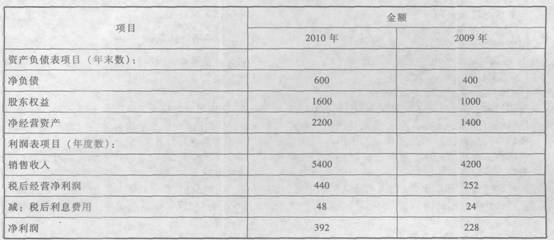

- A.200

- B.800

- C.600

- D.400

- A.投资组合机会集曲线的弯曲必然伴随分散化投资发生

- B.投资组合报酬率标准差小于各证券投资报酬率标准差的加权平均数

- C.表示一种证券报酬率的增长与另一种证券报酬率的增长不成同比例

- D.其投资机会集是一条直线

- A.下降

- B.不变

- C.上升

- D.难以确定

- A.资产负债率

- B.经营活动现金流量净额与利息费用比

- C.经营活动现金流量净额与流动负债比

- D.经营活动现金流量净额与债务总额比

- A.闲置能量差异和耗费差异

- B.闲置能量差异和效率差异

- C.耗费差异和效率差异

- D.耗费差异和能量差异

- A.税差理论

- B.客户效应理论

- C.“一鸟在手”理论

- D.代理理论

- A.自销

- B.承销

- C.包销

- D.代销

- A.越小

- B.越大

- C.不影响

- D.难以确定

- A.低正常股利加额外股利政策

- B.剩余股利政策

- C.固定或持续增长的股利政策

- D.固定股利支付率政策

- A.企业面临财务困境时,企业超过自身资金能力投资项目,导致资金匮乏

- B.企业面临财务困境时,管理者和股东有动机投资于净现值为负的高风险项目

- C.企业面临财务困境时,不选择为净现值为正的新项目投资

- D.企业面临财务困境时,管理者和股东有动机投资于净现值为正的项目

- 39

-

下列说法正确的是( )。

- A.对于买入看涨期权而言,到期日股票市价高于执行价格时,净损益大于0

- B.买入看跌期权,获得在到期日或之前按照执行价格购买某种资产的权利

- C.多头看涨期权的最大净收益为期权价格

- D.空头看涨期权的最大净收益为期权价格

- A.甲方案

- B.乙方案

- C.丙方案

- D.丁方案

- A.股票市场的平均收益率

- B.债券收益率加适当的风险报酬率

- C.国债的利息率

- D.投资人要求的必要报酬率