我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.举借短期负债

- B.举借长期负债

- C.出售短期有价证券

- D.出售固定资产

- A.正确

- B.错误

- A.债权人顾虑较少,容易取得

- B.限制相对宽松,资金使用灵活,富有弹性

- C.筹资的成本较低,但筹资风险高

- D.短期负债的利率波动较大,甚至可能一时高于长期负债利率

- A.生产企业车间

- B.企业的劳资部门

- C.医院的放射治疗室

- D.行政管理部门

- E.研究开发部门

- A.企业每日最高现金需要

- B.有价证券的日利息率

- C.有价证券的每次转换成本

- D.管理人员对风险的态度

- E.企业每日最低现金需要

- A.租赁期较短

- B.租赁合同较为稳定

- C.出租人提供租赁资产的保养和维修等服务

- D.租赁资产的报酬与隐险由出租人承受

- A.操作不当致使废品增加

- B.机器或工具不适用

- C.供应厂家材料价格增加,迫使降低材料用量

- D.紧急订货形成的采购成本增加

- E.操作技术改进而节省用料

- A.不必经过计算即可找到与实际业务量相近的预算成本

- B.混合成本中的阶梯成本和曲线成本可按其性态直接在预算中反映

- C.评价和考核实际成本时往往需要使用差补法计算实物量的预算成本

- D.弹性预算质量的高低,在很大程度上取决于业务量的范围

- A.以成本性态分析为理论前提

- B.既可以用于成本费用预算,也可以用于利润预算

- C.在预算期末需要计算“实际业务量的预算成本”

- D.只要本量利数量关系不发生变化,则无需每期重新编制

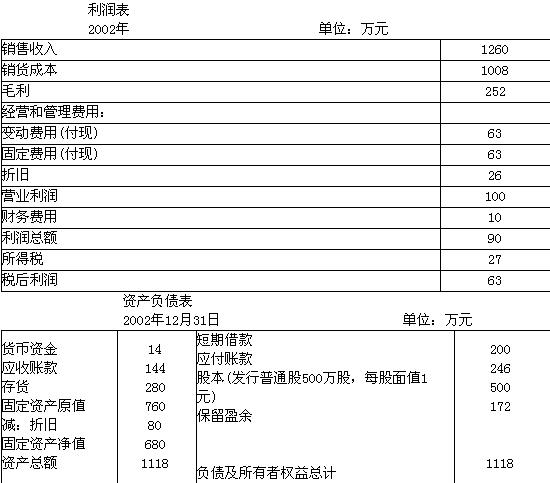

- A.270 元

- B.180万元

- C.100万元

- D.70万元

- A.使资本集中

- B.提高股票的变现力

- C.便于筹措新资金

- D.提高公司知名度、吸引更多顾客

- E.便于确定公司价值

- A.200件

- B.155件

- C.150件

- D.136件

- A.不计算在产品成本法

- B.约当产量法

- C.在产品成本按年初数固定计算

- D.在产品成本按其所耗用的原材料费用计算

- A.长期借款

- B.债券

- C.融资租赁

- D.普通股

- A.长期借款成本

- B.债券成本

- C.留存收益成本

- D.普通股成本

- A.实体现金流量=股权现金流量+债权人现金流量+优先股现金流量

- B.股权现金流量=税后净利润-净投资

- C.资本支出=长期资产的净值增加(或-长期资产的净值减少)+折旧摊销-无息长期负债的增加

- D.投资资本:所有者权益+长期债务

- A.向上平行移动

- B.斜率增加

- C.斜率下降

- D.保持不变

- A.可能的未来成本

- B.之间的差额成本

- C.动用现有资产的账面原值

- D.有关的重置成本

- A.“双方交易原则”的建立依据包括商业交易至少有两方、交易是“零和博弈”

- B.“自利行为原则”也是“双方交易原则”的理论依据之一

- C.“双方交易原则”是“自利行为原则”的延伸

- D.“双方交易原则”要求在理解财务交易时注意税收的影响