我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.企业存在着一个目标资本结构,这一结构在所考虑的投资项目的存续期内维持不变

- B.个别资本成本在目前和将来都是相同的,不会发生变化

- C.所考察的投资项目的风险与企业其他投资项目的平均风险水平相近

- D.所考察的投资项目的非系统性风险与企业其他投资项目的平均非系统性风险水平相近

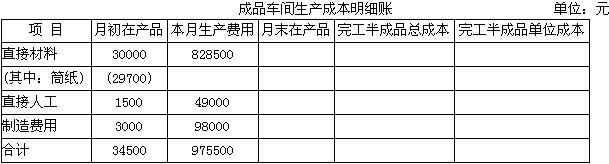

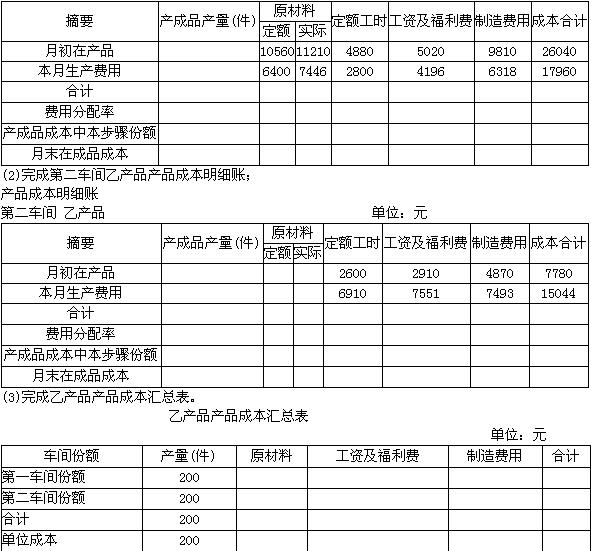

- A.按原始成本项目反映的产成品成本资料

- B.所耗上一步骤半成品成本的资料

- C.各步骤完工半成品成本的资料

- D.本步骤应计人产成品成本份额的资料

- A.股利支付率

- B.增长率

- C.风险(股权成本)

- D.权益报酬率

- A.建立众多的间接成本集合

- B.同一个间接成本集合中的间接成本是基于同一个成本动因所驱动

- C.间接成本的分配应以成本动因为基础

- D.不同集合之间的间接成本缺乏同质性

- A.揭示了风险分散化的内在效应

- B.机会集曲线向左弯曲的程度取决于相关系数的大小

- C.反映了投资的有效集合

- D.完全负相关的投资组合,其机会集曲线是一条折线

- A.2年前为该项目支付的市场调研费用

- B.公司决策者的工资费用

- C.项目占有现有厂房的可变现价值

- D.为该项目占用的土地交纳的土地出让金

- A.产量基础成本计算制度仅有一个或几个间接成本集合,集合中归集的内容通常缺乏同质性;作业基础成本计算制度往往建立众多的间接成本集合,集合中归集的内容通常具有同质性

- B.产量基础成本计算制度下,间接成本的分配基础是产品数量,或者与产量有密切关系的直接人工成本核算或直接材料成本等,成本分配基础和间接成本集合间缺乏因果联系;作业基础成本计算制度下,间接成本的分配应以成本动因为基础

- C.产量基础成本计算制度主要适用于产量是成本主要驱动因素的传统加工业;作业基础成本计算制度主要适用于新型的高科技企业

- D.产量基础成本计算制度主要适用于直接材料和直接人工占产品成本比重较大,而间接成本占产品成本比重较小的企业;作业基础成本计算制度主要适用于直接材料和直接人工占产品成本比重相对较小,而间接成本占产品成本比重相对较大的企业

- A.最近3年内存在重大违法违规行为的

- B.最近1次募集资金被擅自改变用途而未按规定加以纠正的

- C.公司运作不规范并产生严重后果的

- D.成长性差,存在重大风险隐患的

- A.投资项目的寿命是有限的,而企业的寿命是无限的

- B.典型的项目投资有稳定的或下降的现金流,而企业通常将收益再投资并产生增长的现金流,它们的现金流分布有不同特征

- C.项目产生的现金流属于投资人,而企业产生的现金流则属于股东

- D.项目投资给企业带来现金流量,而企业给投资主体带来现金流量,现金流越大则经济价值越大

- A.股票经国务院证券监督管理机构核准已公开发行

- B.公司股本总额不少于人民币5000万元

- C.公开发行的股份达到公司股份总数的25%以上;公司股本总额超过人民币4亿元的,公开发行股份的比例为15%以上

- D.公司最近3年无重大违法行为,财务会计报告无虚假记载

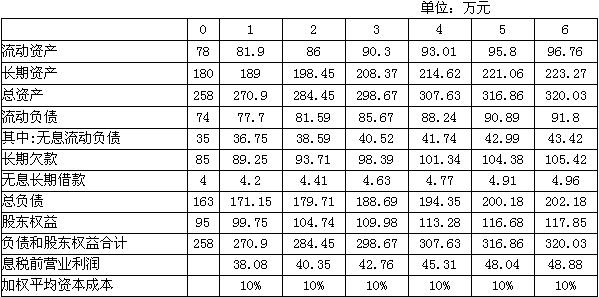

- A.1800

- B.1650

- C.1440

- D.1760

- A.460

- B.450

- C.400

- D.500

- A.不能提供各生产步骤所耗用上一步骤的半成品成本资料

- B.不能提供各生产步骤所生产的本步骤的半成品成本资料

- C.各生产步骤不能同时计算产品成本

- D.不便于各生产步骤的成本管理

- A.经营租赁

- B.售后回租

- C.杠杆租赁

- D.直接租赁

- A.减少360元

- B.减少1200元

- C.增加9640元

- D.增加10360元

- A.机会成本和交易成本

- B.交易成本和短缺成本

- C.机会成本和短缺成本

- D.管理成本和短缺成本

- A.0.062

- B.0.0625

- C.0.065

- D.0.0645

- A.0.143

- B.0.148

- C.0.152

- D.0.156

- A.拥有内幕信息的人士将获得超额收益

- B.价格能够反映所有可得到的信息

- C.股票价格不波动

- D.投资股票将不能获利

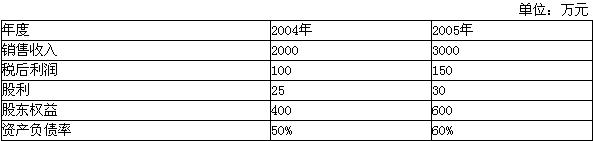

- A.债务比重大的公司市盈率较低

- B.市盈率很高则投资风险大

- C.市盈率很低则投资风险小

- D.预期将发生通货膨胀时市盈率会普遍下降