我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.剩余收益指标

- B.标准成本指标

- C.费用预算

- D.零基预算

- A.标的股票一定是发行公司自己的股票

- B.转换比率=债券面值÷转换价格

- C.转换股数=债券面值÷转换比率

- D.逐期提高转换价格可以促使债券尽早转换

- A.产品直接加工必不可少的时间

- B.必要的间歇时间

- C.必要的停工时间

- D.不可避免的废品所耗用的工作时间

- A.固定制造费用的能量差异是指实际产量标准工时未能达到生产能量而形成的差异

- B.固定制造费用的闲置能量差异是指实际工时未达到生产能量而形成的差异

- C.固定制造费用的能量差异是指实际工时脱离标准工时而形成的差异

- D.固定制造费用的能量差异是指固定制造费用的实际金额脱离预算金额而形成的差异

- A.净收益理论

- B.传统理论

- C.营业收益理论

- D.权衡理论

- A.酌量性固定成本

- B.约束性固定成本

- C.技术性变动成本

- D.酌量性变动成本

- A.“销售收入”项目的数据来自于销售预算,“销售成本’项目的数据来自产品成本预算

- B.“利息”项目的数据,来自于现金预算

- C.“所得税”项目的数据与现金预算中的数据相同

- D.利润表预算与实际利润表的内容、格式不同

- A.在发行债券时,票面利率是根据等风险投资的必要报酬率确定的

- B.如果债券印制或公告后必要报酬率发生了变动,则应该修改票面利率

- C.如果把每年付息一次改为每年付息两次,则只需要把原来的票面利率除以2作为半年的票面利率

- D.如果把每年付息一次改为每年付息两次,则票面利率等于半年的实际利率乘以2,但是不等于年实际利率

- A.成本中心对生产能力的利用程度负责

- B.成本中心决定设备购置

- C.成本中心有时也对部分固定成本负责

- D.成本中心应根据实际情况调整产量

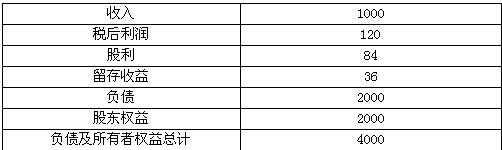

- 26

-

下列说法正确的是( )。

- A.机会成本的概念是自利行为原则的应用

- B.委托—代理理论是双方交易原则的应用

- C.行业标准概念是引导原则的重要应用

- D.“自由跟庄”概念是引导原则的重要应用

- A.对于看涨期权来说,资产现行市价高于执行价格时,期权处于实值状态

- B.期权处于实值状态时,一定会被执行

- C.对于看跌期权来说,资产现行市价低于执行价格时,期权处于折价状态

- D.期权的时间溢价是指期权价值超过内在价值的部分

- A.在很大程度上决定了我们只在重要领域中选择关键因素加以控制

- B.要求成本控制要能起到降低成本、纠正偏差的作用

- C.要求在成本控制中贯彻“例外管理”原则

- D.要求在成本控制中适合特定企业的特点

- A.实际产量标准工时未能达到生产能量而形成的差异

- B.实际工时未达到生产能量而形成的差异

- C.实际工时脱离标准工时而形成的差异

- D.固定制造费用的实际金额脱离预算金额而形成的差异

- A.900

- B.540

- C.600

- D.300

- A.0.1

- B.0.2

- C.0.5

- D.0.25

- A.配合型筹资政策

- B.激进型筹资政策

- C.稳健型筹资政策

- D.无法确定

- A.0.7521

- B.0.7273

- C.0.2479

- D.0.1

- A.16.75%和25%

- B.13.65%和16.24%

- C.16.75%和12.5%

- D.13.65%和25%

- A.如果是分析短期偿债能力,则2006年存货周转次数为5

- B.如果是分解总资产周转率,则2006年存货周转次数为3

- C.如果是评估资产的变现能力,则2006年存货周转次数为3

- D.如果是评估存货管理的业绩,则2006年存货周转次数为5

- A.使用套期保值等办法可以减少通货膨胀造成的损失

- B.在预期利率持续上升时,应该发行长期债券

- C.在购入长期债券后,如果市场利率下降,则按固定利率计息的债券价格会上涨

- D.在购入长期债券后,如果市场利率下降,则按固定利率计息的债券价格会下降