我

我

- A.正确

- B.错误

- A.正确

- B.错误

- 12

-

当投资者要求的收益率高于债券票面利率时,债券的市场价值会低于债券面值;当投资者要求的收益率低于债券票面利率时,债券的市场价值会高于债券面值;当债券接近到期日时,债券的市场价值向其面值回归。 ( )

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.生产工人操作疏忽

- B.购入材料质量低劣

- C.生产机器不适用

- D.未按经济采购批量进货

- A.正确

- B.错误

- A.正确

- B.错误

- A.经营杠杆系数为1.6

- B.财务杠杆系数为1.1

- C.安全边际率为2/3

- D.边际贡献率为0.4

- A.增发100万元的普通股,所得收入用于扩建几个分支机构

- B.借入30万元的短期借款

- C.支付10万元的现金股利

- D.用10万元的现金购买了一辆小轿车

- A.有利于现金流量分析

- B.它可使业绩评价与企业目标协调一致

- C.允许使用不同的风险调整资本成本

- D.不便于不同部门之间的比较

- A.该股票与整个股票市场的相关性

- B.该股票的标准差

- C.整个市场的标准差

- D.该股票的预期收益率

- A.净收入理论

- B.传统理论

- C.净营运收入理论

- D.MM理论

- A.揭示了风险分散化的内在效应

- B.机会集曲线向左弯曲的程度取决于相关系数的大小

- C.表示了投资的有效集合

- D.完全负相关的投资组合,其机会集曲线是一条直线

- A.投资项目的寿命是有限的,而企业的寿命是无限的

- B.典型的项目投资有稳定的或下降的现金流,而企业通常将收益再投资并产生增长的现金流,它们的现金流分布有不同的特征

- C.投资项目产生的现金流属于企业,而企业产生的现金流属于投资人

- D.投资项目给企业带来现金流量,而企业给投资主体带来现金流量,现金流越大则经济价值越大

- A.一方获利只能建立在另外一方付出的基础上

- B.在已经成为事实的交易中,买进的资产和卖出的资产总是一样多

- C.在“零和博弈”中,双方都以自利行为原则行事,谁都想获利而不是吃亏

- D.在市场环境下,所有交易从双方看都表现为零和博弈

- A.机会成本和交易成本之和最小的现金持有量

- B.机会成本线和管理成本线交点所对应的现金持有量

- C.管理成本线和短缺成本线交点所对应的现金持有量

- D.机会成本线和交易成本线交点所对应的现金持有量

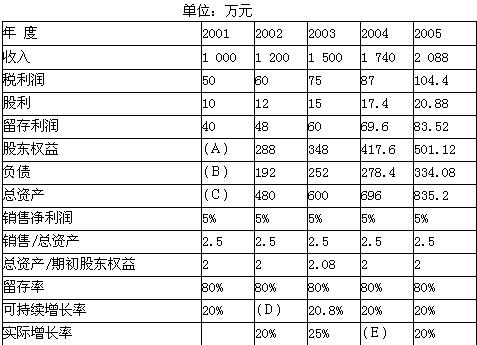

- A.18%和14.2%

- B.19%和13.8%

- C.16%和13.6%

- D.16%和12.4%

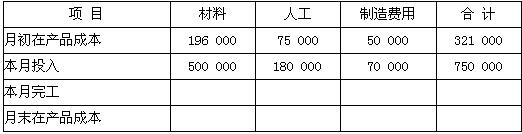

- A.10

- B.6

- C.3

- D.2

- A.600

- B.1 100

- C.850

- D.980

- A.4.6

- B.5.4

- C.5.2

- D.4.8

- A.改用成本加成定价

- B.停止生产去外购

- C.改用全部成本转移法

- D.向外部市场销售不对内供货

- A.2.25

- B.2.5

- C.2.2

- D.5

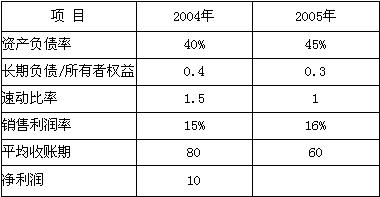

- A.0.0415

- B.0.039

- C.0.0522

- D.0.046

- A.5

- B.6

- C.7

- D.8

- A.拥有内幕信息的人士将获得超额收益

- B.价格能够反映所有可得到的信息

- C.股票价格不波动

- D.投资股票将不能获利

- A.经济利润=税后净利润-股权费用

- B.经济利润=息前税后营业利润-税后利息-股权费用

- C.经济利润=息前税后营业利润-全部资本费用

- D.经济利润=息税前营业利润-税后利息-股权费用