我

我

- A.到期收益率法

- B.财务比率法

- C.可比公司法

- D.风险调整法

- A.本月变动成本的预算金额为500元

- B.本月总成本的预算金额为1000元

- C.计入“固定制造费用”账户495元

- D.计入“变动制造费用”账户550元

- A.项目风险

- B.财务风险溢价

- C.无风险溢价

- D.经营风险溢价

- A.股利增长模型法是估计权益成本最常用的方法

- B.依据政府债券未来现金流量计算出来的到期收益率是实际利率

- C.在确定股票资本成本时,选取的实际利率是包含了通货膨胀的利率,名义利率是指排除了通货膨胀的利率

- D.估计权益市场收益率最常见的方法是进行历史数据分析

- A.如果存在年初累计亏损为100万元,则本年计提的法定公积金为90万元

- B.如果不存在年初累计亏损,则本年计提的法定公积金为100万元

- C.如果存在年初累计亏损1200万元,则本年计提的法定公积金为0

- D.如果存在年初累计亏损1200万元,且都是6年前的亏损导致的,则本年计提的法定公积金为100万元

- A.市盈率法

- B.净资产倍率法

- C.收入乘数法

- D.现金流量折现法

- A.该债券的实际周期利率为3%

- B.该债券的年实际必要报酬率(或市场利率)是6.09%

- C.该债券的名义利率是6%

- D.由于平价发行,该债券的名义利率与名义必要报酬率(或市场利率)相等

- A.债券的价格

- B.利息支付频率

- C.每年的必要报酬率

- D.票面利率

- A.债券面值

- B.票面利率

- C.必要收益率

- D.债券购买价格

- A.产品的设计

- B.产品的生产

- C.产品的营销

- D.产品的售后服务

- A.机会成本

- B.管理成本

- C.短缺成本

- D.坏账成本

- A.发行公司债券

- B.商业信用

- C.取得银行流动资金借款

- D.吸收投资

- A.等风险投资的最低报酬率

- B.收账费用

- C.存货数量

- D.现金折扣

- A.引起每股收益下降

- B.使公司留存大量现金

- C.股东权益各项目的比例发生变化

- D.股东权益总额发生变化

- A.通过租赁而融资

- B.通过租赁取得短期使用权

- C.通过租赁而最后购入该设备

- D.通过租赁增加长期资金

- A.宽松的持有政策其机会成本高,紧缩的持有政策影响股利的支付

- B.配合型的融资政策的弹性较大

- C.营运资本的持有政策和融资政策都是通过对收益和风险的权衡来确定的

- D.配合型融资政策下除自发性负债外,在季节性低谷时也可以有其他流动负债

- A.存货资金应计利息

- B.仓库人员工资

- C.年需要量

- D.每次订货成本

- A.可以避免原有股东的股价被稀释

- B.可以作为奖励发给本公司管理人员

- C.可以作为投资工具

- D.可以作为筹资工具

- A.所有权百分比稀释

- B.市价稀释

- C.每股净资产稀释

- D.每股收益稀释

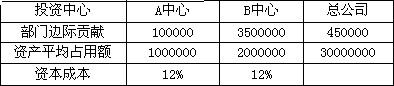

- A.部门边际贡献

- B.税前部门利润

- C.边际贡献

- D.可控边际贡献

- A.流动比率

- B.速动比率

- C.产权比率

- D.总资产周转率

- A.各月末在产品数量虽大但各月之间在产品数量变动不大

- B.各月成本水平相差不大

- C.月末在产品数量很大

- D.月末在产品数量为零

- A.1994.59

- B.1565.68

- C.1813.48

- D.1423.21

- A.0.09

- B.0.15

- C.0.1566

- D.0.1666

- A.0.16

- B.0.1288

- C.0.1026

- D.0.1379

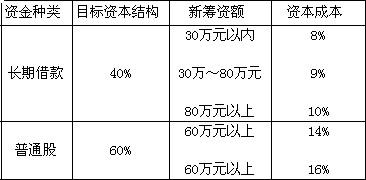

- A.股利分配政策与留存收益

- B.投资报酬率和风险

- C.投资项目与投资报酬率

- D.资本结构与风险

- A.权益乘数大则权益净利率大

- B.权益乘数大则财务风险大

- C.权益乘数大则资产净利率大

- D.权益乘数等于资产权益率的倒数