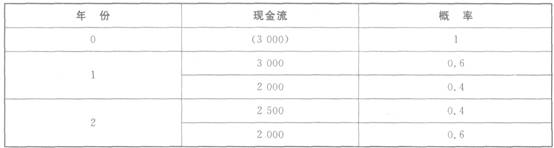

我

我

- A.各步骤可以同时计算产品成本

- B.不必进行成本还原

- C.为各个生产步骤在产品实物管理与资金管理提供资料

- D.成本计算期与生产周期一致

- A.经济生产批量为1200件

- B.经济生产批次为每年12次

- C.经济生产批量占用资金为30000元

- D.与经济生产批量相关的总成本是3000元

- A.该企业奉行的是稳健型营运资本筹资策略

- B.该企业奉行的是激进型营运资本筹资策略

- C.该企业奉行的是配合型营运资本筹资策略

- D.该企业目前的易变现率为69.67%

- A.品种法

- B.分批法

- C.逐步结转分步法

- D.平行结转分步法

- A.无负债企业的权益资本成本为8%

- B.交易后有负债企业的权益资本成本为10.5%

- C.交易后有负债企业的加权平均资本成本为8%

- D.交易前有负债企业的加权平均资本成本为8%

- A.经济增加值在业绩评价中被广泛应用

- B.经济增加值仅仅是一种业绩评价指标

- C.经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了

- D.经济增加值不具有比较不同规模企业的能力

- A.由于租赁所支付的租赁费用昂贵,租赁费总额超过租赁资产市价的一半

- B.在租赁期满时,资产的所有权无偿转让给承租人

- C.承租人对租赁资产有廉价购买选择权,并且租赁开始日就能相当肯定将行使此权利D.租赁期为资产使用年限的大部分,资产的所有权最终可能转移,也可能不转移

- A.该股票的收益率与市场组合之间的相关性

- B.该股票自身的标准差

- C.市场组合的标准差

- D.无风险资产收益率

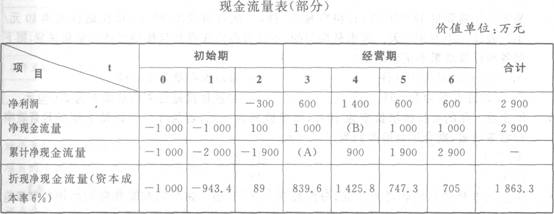

- 15

-

剩余权益收益等于( )。

- A.净收益一权益投资应计成本

- B.净收益一权益投资要求报酬率×平均权益账面价值

- C.权益净利率×平均权益账面价值一权益投资人要求的报酬率

- D.平均权益账面价值×(权益净利率一权益投资要求报酬率)

- 16

-

下列说法正确的有( )。

- A.对于研究与开发费用,会计倾向于作为费用立即将其从利润中扣除,少部分符合规定的可以资本化

- B.经济增加值将研究与开发费用作为投资处理,并在一个合理的期限内摊销

- C.对于折旧费用,会计要求对某些大量使用长期设备的公司,按照更接近经济现实的“沉淀资金折旧法”处理

- D.经济增加值将重组视为增加股东财富的机遇,重组费用应作为投资处理

- A.该股票与整个股票市场的相关性

- B.该股票的标准差

- C.整个市场的标准差

- D.该股票的预期收益率

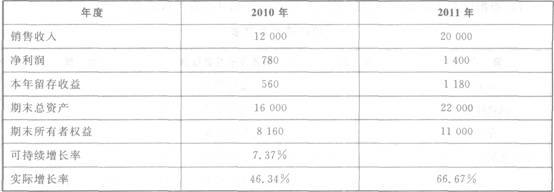

- A.现金流量利息保障倍数为8

- B.2010年末流动负债为95万元

- C.现金流量债务比为73.33%

- D.长期资本负债率为24.44%

- A.在创业阶段里,公司最重要的任务是开发一个新产品,用有限的资金在市场中占据一席之地

- B.在成长阶段,公司迅速增长,净收益和来自经营的现金为正数

- C.在成熟阶段里,公司应主要关心总资产净利率和权益净利率,必须严格管理资产和控制费用支出,设法使公司恢复活力

- D.在衰退阶段,利润再次成为关键问题

- A.15%

- B.13%

- C.15.88%

- D.16.43%

- A.10%

- B.20%

- C.30%

- D.60%

- A.市场增加值是总市值和总资本之间的差额,其中的总市值只包括股权价值

- B.上市公司的股权价值,可以用每股价格和总股数估计

- C.市场增加值可以反映公司的风险

- D.只有公司上市之后才会有比较公平的市场价格,才能计算它的市场增加值

- A.向上平行移动

- B.斜率增加

- C.斜率下降

- D.保持不变

- 24

-

下列说法正确的是( )。

- A.推动股价上升的因素,不仅是当前的利润,还包括预期增长率

- B.投资资本回报率是决定股价高低的唯一因素

- C.由于债务利息可以税前扣除,债务成本比权益成本低,因此,利用债务筹资一定有利于股东财富的增加

- D.如果企业没有投资资本回报率超过资本成本的投资机会,则应多筹集资金

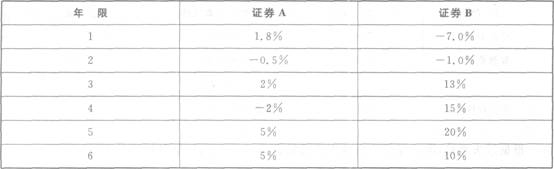

- A.5

- B.3

- C.6

- D.13

- 26

-

某零件年需要量18000件,日供应量90件,一次订货成本25元,单位储存成本10元/年。假设一年为360天。需求是均匀的,不设置保险库存并且按照经济订货量进货,则下列各项计算结果不正确的是( )。

- A.经济订货量为450件

- B.最高库存量为200件

- C.平均库存量为200件

- D.与进货批量有关的总成本为2000元

- A.拥有供货来源和市场选择决策权的责任中心,才能成为利润中心

- B.考核利润中心的业绩,除了使用利润指标外,还需使用一些非财务指标

- C.为了便于不同规模的利润中心业绩比较,应以利润中心实现的利润与所占用资产相联系的相对指标作为其业绩考核的依据

- D.为防止责任转嫁,正确考核利润中心业绩,需要制定合理的内部转移价格

- A.应收账款的变现能力

- B.存货的变现能力

- C.现金的多少

- D.短期证券的变现能力