我

我

- A.经营收入的增量

- B.与资产处置相关的纳税影响

- C.营运资本的变动

- D.处置或出售资产的残值变现价值

- A.在证券市场上只能获得与投资相称的报酬,很难增加股东财富

- B.不可能通过筹资获取正的净现值

- C.购买或出售金融工具的交易净现值为零

- D.不要企图靠生产经营性投资增加股东财富

- A.借:原材料800 贷:材料价格差异720 应付账款80

- B.借:原材料1000 贷:材料价格差异100 应付账款900

- C.借:原材料900 材料价格差异l00 贷:应付账款1000

- D.借:原材料1000 贷:材料数量差异l00 应付账款900

- A.实体现金流量是企业可提供给全部投资人的税后现金流量

- B.实体现金流量=经营现金净流量一本期净投资

- C.实体现金流量=税后经营利润+折旧与摊销一资本支出

- D.实体现金流量=股权现金流量+税后利息支出

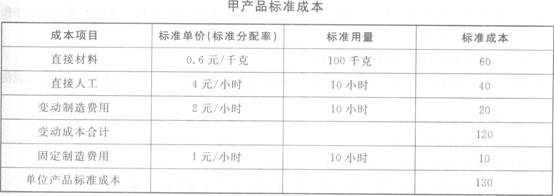

- A.现行标准成本

- B.基本标准成本

- C.理想标准成本

- D.正常标准成本

- A.总资产周转率

- B.权益乘数

- C.销售净利率

- D.留存收益率

- A.配股的除权价格为7.89

- B.配股的除权价格为8.19

- C.配股使得参与配股的股东“贴权”

- D.配股使得参与配股的股东“填权”

- A.任何发生成本的责任领域都可以确定为成本中心

- B.任何可以计量利润的组织单位都可以确定为利润中心

- C.与利润中心相比,标准成本中心仅缺少销售权

- D.投资中心不仅能够控制生产和销售,还能控制占用的资产

- A.经营风险可以用息税前利润的方差来衡量

- B.投资者等市场参与者对公司未来的收益和风险的预期是相同的

- C.在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同

- D.全部现金流是永续增长的

- A.生产工人操作疏忽

- B.购人材料质量低劣

- C.生产机器不适用

- D.未按经济采购批量进货

- A.认股权证是一种看涨期权,可以使用布莱克一斯科尔斯模型对认股权证进行定价

- B.使用附认股权债券筹资的主要目的是当认股权证执行时,可以以高于债券发行日股价的执行价格给公司带来新的权益资本

- C.使用附认股权债券筹资的缺点是当认股权证执行时,会稀释股价和每股收益

- D.为了使附认股权债券顺利发行,其内含报酬率应当介于债务市场利率和普通股成本之间

- 18

-

下列说法正确的有( )。

- A.看涨期权的买入方预测未来标的资产价格会下跌

- B.看涨期权的买人方的最大损失为买入期权的成本

- C.看涨期权的卖出方的最大损失为卖出期权的收益

- D.看跌期权的卖出方认为目前标的资产价格低估

- A.2.2

- B.2

- C.0.2

- D.5

- A.2.25和32.5

- B.2.67和26.67

- C.3.45和28.25

- D.4.25和36.25

- A.350

- B.380

- C.440

- D.500

- A.融资租赁的核心问题是“买还是租”

- B.融资租赁活动属于企业的经营活动

- C.融资租赁最主要的财务特征是可以撤销

- D.融资租赁的最主要财务特征是不可以撤销

- A.对于两种证券构成的组合而言,相关系数为0.2时的机会集曲线比相关系数为0.5时的机会集曲线弯曲,分散化效应也比相关系数为0.5时强

- B.多种证券组合的机会集和有效集均是一个平面

- C.相关系数等于1时,两种证券组合的机会集是一条直线,此时不具有风险分散化效应

- D.不论是对于两种证券构成的组合而言,还是对于多种证券构成的组合而言,有效集均是指从最小方差组合点到最高预期报酬率组合点的那段曲线

- A.租金仅指租赁资产的购置成本

- B.租金不仅仅指租赁资产的购置成本

- C.仅以手续费补偿出租人的期间费用

- D.利息和手续费就是出租人的利润

- A.受到损害

- B.有所增长

- C.既无损害亦无增长

- D.可能会有损害或增长

- A.假设市场利率保持不变,溢价发行债券的价值会随时间的延续而逐渐下降

- B.一种10年期的债券,票面利率为10%;另一种5年期的债券,票面利率亦为10%。两债券的其他方面没有区别。在市场利息率急剧上涨时,前一种债券价格下跌得更多

- C.如果等风险债券的市场利率不变,按年付息,那么随着时间向到期日靠近,折价发行债券的价值会逐渐上升

- D.一种每年支付一次利息的债券,票面利率为10%,;另一种每半年支付一次利息的债券,票面利率亦为10%,两债券的其他方面没有区别。在市场利息率急剧上涨时,前一种债券价格下跌得更多

- A.200

- B.150

- C.250

- D.1500

- A.45

- B.48

- C.55

- D.60