我

我- 3

-

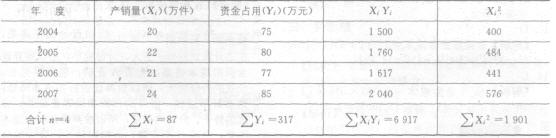

第47题A公司产销量和资金变化情况如下表所示。

假设2007年预计产量为lO万件,试用回归直线法预测2007年的资金需要量。年度

产量x(Zi-件) 资金占用量y(万元) 2002 6.O 500 2003 5.5 475 2004 5.O 450 2005 6.5 520 2006 7.O 550

- 正确

- 错误

- A.企业财务状况

- B.企业产品销售情况

- C.贷款人和信用评级机构的影响

- D.所得税税率的高低

- A.减少股东税负

- B.改善公司资本结构

- C.提高每股收益

- D.避免公司现金流出

- A.筹资速度快

- B.筹资成本低

- C.限制条款少

- D.借款弹性好

- A.净资产收益率

- B.总资产报酬率

- C.盈余现金保障倍数

- D.资本收益率

- A.固定成本

- B.销售收入

- C.购买固定资产

- D.无风险收益率

- A.利息收入

- B.持有时间

- C.买入价

- D.卖出价

- A.转入拨入专款结余

- B.以材料对外投资(评估价大于成本)

- C.支付固定资产维修费用

- D.收回对外投资收到固定资产

- A.当预期收益率相同时,风险回避者会选择风险小的

- B.如果风险相同,对于风险回避者而言。将无法选择

- C.如果风险不同,对于风险中立者而言,将选择预期收益大的

- D.当预期收益相同时,风险追求者会选择风险小的

- A.考虑了资金的时间价值

- B.考虑了投资的风险价值

- C.反映了对企业资产保值增值的要求

- D.股票价格直接客观真实地反映了企业价值

- A.偿债基金系数=1/普通年金现值系数

- B.资本回收系数=1/普通年金终值系数

- C.(1+i)n=1/(1+i)-n

- D.(P/F,i,n)× (F/P,i,n)=1

- A.对无形资产计提减值准备

- B.租出无形资产的摊销

- C.企业内部研究开发项目研究阶段的支出

- D.转让无形资产所有权

- A.2

- B.8

- C.13

- D.14

- A.取得短期借款

- B.支付现金股利

- C.偿还长期借款

- D.购买三个月内到期的短期债券

- A.由于担保引起的或有事项随着被担保人债务的全部清偿而消失

- B.只有对本单位产生不利影响的事项,才能作为或有事项

- C.或有负债与或有事项相联系’有或有事项就有或有负债

- D.对于或有事项既要确认或有负债也要确认或有资产

- A.公允价值变动损益

- B.投资收益

- C.资产减值损失

- D.营业外收入

- A.49

- B.50

- C.52

- D.55

- A.其应摊销金额应当在使用寿命内系统合理摊销

- B.其摊销期限应当自无形资产可供使用时起至不再作为无形资产确认时止

- C.其摊销期限应当自无形资产可供使用的下个月时起至不再作为无形资产确认时止

- D.无形资产可能计提减值准备

- A.营业成本

- B.营业税金及附加

- C.销售费用

- D.营业外支出

- A.400

- B.850

- C.450

- D.932

- A.其他业务成本

- B.营业外支出

- C.营业税金及附加

- D.管理费用

- A.该企业以人民币计价和结算的交易属于外币交易

- B.该企业以欧元计价和结算的交易不属于外币交易

- C.该企业 的编报货币为欧元

- D.该企业的编报货币为人民币

- A.20000

- B.18000

- C.22782.6

- D.16500

- A.确认预计负债200万元

- B.确认存货跌价准备100万元

- C.确认预计负债100万元

- D.确认存货跌价准备200万元