我

我

- 8

-

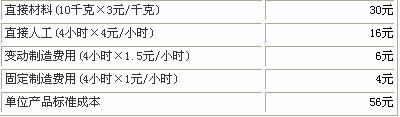

第 31 题资料(1)某公司牛产甲产品.2007年年初制定的伞年的工厂间接费用的成本动因预算瓷料如下:

(2)若某会计师对车间管理成本以直接工时作为成本动因有质疑,以往年度的直接工时与车间管理成本的资料如下表,若公司认为较好的可决系数标准应不低于0.8。作业成本集合 成本动因 间接成本预算额(元) 成本动因作业水平预算数 质量控制 检查次数 1250000 20000次 机器设置 设置次数 2500000 20000次 账款登记 发票数 16250 500张 车间管理成本 直接工时 750000 60000工时 合计 4516250

(3)公司按分批法计算产品成本,2007年2月5日,该公司接下A客户一个500台甲产品的订单,其订单生产实际要求为:年份 X(万工时) Y车间管理成本(万元) 2003 6 78 2004 10 126 2005 15 162 2006 27 246 合计 58 612 检查次数 设置次数 发票数 直接工时 50 150 10 <要求: (1)通过计算分析公司选择直接工时作为车间管理成本的成本动因是否合适。(2)公司按预算作业成本分配率分配作业成本,则在作业成本法下,A客户500台甲产 品应分配的作业成本是多少? (3)若公司年末采用调整法分配作业成本差异,计算调整后的A客户500台甲产品的实 际产品成本为多少,并作出进行A客户500台甲产品年末调整差异的相应账务处理(写 明二级科目)。

- 正确

- 错误

- A.证券市场表示系统性风险与报酬的权衡关系

- B.两条线均表示系统性风险与报酬的权衡关系

- C.证券市场线和资本市场线的纵轴表示的均是预期报酬率,且在纵轴上的截距均表示无风险报酬率

- D.证券市场线的横轴表示的是β值,资本市场线的横轴表示的是标准差

- A.增加销量

- B.降低单位变动成本

- C.提高单价

- D.降低固定成本

- A.市场价格

- B.以市场为基础的协商价格

- C.变动成本加固定费转移价格

- D.全部成本转移价格

- A.复利终值系数与复利现值系数互为倒数

- B.普通年金终值系数与普通年金现值系数互为倒数

- C.普通年金终值系数与偿债基金系数互为倒数

- D.普通年金现值系数与投资回收系数互为倒数

- A.全部成本计算制度适用于财务会计,主要对外提供财务信息;变动成本计算制度适用于管理会计,主要对内提供决策信息。

- B.全部成本计算制度下,生产成本的构成项目包括:直接材料、直接人工和全部制造费用;变动成本计算制度下,生产成本的构成项目包括:直接材料、直接人工和变动性制造费用

- C.两者的主要区别围绕固定性制造费用的处理上,即在全部成本计算制度下,固定性制造费用计入产品成本;变动成本计算制度下,固定性制造费用不计入产品成本,而作为期间费用直接计入当期损益

- D.全部成本计算制度下的成本要严格受国家统一会计制度和会计准则约束,而变动成本计算制度下的成本并不严格受国家统一会计制度和会计准则的约束

- A.代表了投资大众对公司价值的客观评价

- B.反映了资本和获利之间的关系

- C.反映了每股盈余大小和取得的时间

- D.它受企业风险大小的影响,反映了每股盈余的风险

- A.它考虑了时间价值因素

- B.它能直观地反映投入与产出的关系

- C.它具有很高的综合性,能体现风险、增长率、股利分配的问题

- D.市盈率模型最适合连续盈利,并且β值接近于1的企业

- A.企业属于增值型现金剩余状态

- B.首选战略是利用剩余现金加速增长

- C.若加速增长后还有剩余,应增加股利支付或回购股份

- D.若不能提高投资报酬率或降低资本成本,无法扭转价值减损状态时,出售业务单元

- A.债权人同意降低债务利息率

- B.债权人同意将其部分债权转为股权

- C.债权人同意减少债务的本金

- D.债权人同意延长债务的偿还期限

- A.发放股票股利后,股东持有的股票数增加,所以股东财富增加

- B.不导致公司资产的流出

- C.不导致负债发生变化

- D.会引起所有者权益内部项目的此增彼减

- A.92100

- B.97000

- C.95000

- D.99000

- A.1.15

- B.1.24

- C.3.84

- D.2

- A.6.6030%

- B.8.2811%

- C.8.4827%

- D.7.6030%

- A.3%

- B.4%

- C.5%

- D.6%

- A.投资人要求得到的最低收益率

- B.使未来现金流入量现值等于未来现金流出量现值的贴现率

- C.使投资方案净现值为零的贴现率

- D.方案本身的投资报酬率

- A.4.15%

- B.3.90%

- C.5.22%

- D.4.06%

- A.越高

- B.越低

- C.不变

- D.可能出现上述任何一种情况

- A.2150.24

- B.3078.57

- C.2552.84

- D.3257.68

- 37

-

第 1 题执行海通科技公司2006年度会计报表的审计业务时,注册会计师正在对海通科技公司开具的销售发票进行检查,并侧重检查销售发票的盖章。以下情况中,不符合审计人员的职业怀疑态度要求的是( )。

- A.对所检查的每张销售发票,注意盖章是否清晰可见,有无异常的迹象

- B.除非有迹象表明发票的盖章是伪造的,一般不必要求公司送检发票

- C.进行常规检查后如果没有发现明显迹象,可以认为发票是真实可靠的

- D.取得可靠证据,足以证明所检查的销售发票上的盖章确实不是伪造的

- A.当增加投资组合中资产的种类时,组合的风险将不断降低,而收益仍然是个别资产的加权平均值

- B.投资组合中的资产多样化到一定程度后,特殊风险可以被忽略,而只关心系统风险

- C.在充分组合的情况下,单个资产的风险对于决策仍然有用

- D.在投资组合理论出现以后,风险是指投资组合的系统风险