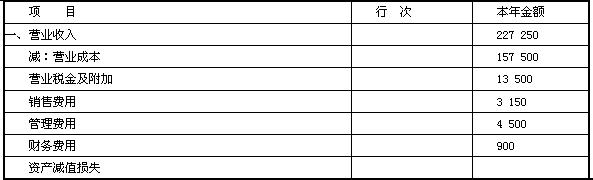

第 38 题大地股份有限公司(本题下称大地公司)为增值税一般纳税人,适用的增值税税率为

17%,产品价格为不含增值税额。大地公司适用的所得税税率为33%,所得税采用资产负债表债务法核算。大地公司2008年度财务报告于2009年3月31日经董事会批准对外报出。大地公司2008年度所得税汇算清缴于2009年3月30日完成,直至2009年3月30日,大地公司2008年度的所得税费用尚未计算,利润尚未进行分配。大地公司2008年12月31 13编制的2008年度“利润表”有关项目的“本年累计数”栏有关金额如下:

利 润 表

与上述“利润表”相关的部分交易或事项及其会计处理如下:

④大地公司自2008年1月1日起,将某一生产用机器设备的折旧年限由原来的12年变更为

15年,对此项变更采用未来适用法,对上述变更,大地公司无法做出合理解释,但指出该项变更已经董事会表决通过,并已在相关媒体进行了公告。经复核,该固定资产使用寿命的预期数与原先的估计没有重大差异。该设备原价为5 400万元,采用年限平均法计提折旧,无残值,该设备已使用3年,已提折旧1 350万元,未计提减值准备。

假定按税法规定,该生产设备采用年限平均法计提折旧,无残值,预计使用年限为12年。用当年该设备生产的产品80%已对外销售,20%形成期末库存商品。

(2)2008年11月1日,大地公司与M公司签订购销合同。合同规定:M公司购人大地公司

100件某产品,每件销售价格为45万元。大地公司已于当日收到M公司货款并交付银行办理收

款。该产品已于当日发出,每件销售成本为36元,未计提跌价准备。同时,双方还签订了补充协议,补充协议规定大地公司于2009年3月31日按每件27万元的价格购回全部该产品。大地公司将此项交易额4 500万元确认为2008年度的主营业务收入和主营业务成本,并计人利润表有关项目。

假定按税法规定,因商品售后回购业务而计提的利息费用,不允许税前扣除。

③2008年,大地公司着手研究开发一项新技术。研究开发过程中发生咨询费、材料费、工资和福利费等共计600万元,其中费用化支出405万元。至2008年末该技术尚未达到预定用途。大地公司上述研究开发过程中发生的支出600万元,2008年末在“研发支出——费用化支出”科目余额405万元、“研发支出——资本化支出”科目余额195万元。

税法规定,企业发生的研究开发支出可税前加计扣除,即一般可按当期实际发生的研究开发支出的150%加计扣除。

④大地公司2008年1月1日开始对公司办公楼进行装修,装修过程中发生材料、人工等费

用共计810万元。装修工程于2008年6月20日完成并投入使用,预计下次装修的时间为2015

年6月。装修支出符合资本化条件,该办公楼的预计尚可使用年限为6年,预计可收回金额为

900万元。大地公司对自有的类似固定资产均采用年限平均法计提折旧(不考虑净残值)。大地公司将上述该办公楼的装修支出于发生时记入“在建工程”科目,并于投入使用时转入管理费用。假定办公楼装修费用可在计算应纳税所得额时抵扣的金额,与会计制度规定的装修费用计入当期费用的金额相同。

(要)2008年12月19日,大地公司与丙公司签订了一项产品销售合同。合同规定:产品销售价格为4 500万元;产品的安装调试由大地公司负责;合同签订Et,丙公司预付货款的40%,余款待安装调试完成并验收合格后结清。大地公司销售给丙公司产品的销售价格与销售给其他客户的价格相同。

2008年12月31日,大地公司将产品运抵丙公司,该批产品的实际成本为1 800万元。至2008年12月31日,有关安装调试工作尚未开始。假定安装调试构成销售合同的重要组成部分。对于上述交易,大地公司在2008年确认了销售收入4 500万元,并结转了销售成本3 600万元。假定按税法规定此项业务大地公司2008年应确认销售收入4 500万元,并结转销售成本3 600万元。

@2008年1o月1日与K公司签订了定制合同,为其生产制造一台大型设备,不含税合同收入1 500万元,2个月交货。2008年12月1日生产完工并经K公司验收合格,K公司支付了2 400万元款项。大地公司按合同规定确认了对K公司销售收入共计3 000万元,并结转了成本为2 400万元。由于K公司的原因,该产品尚存放于大地公司,大地公司已开具增值税发票,余款尚未收到。

假定:

①除上述6个交易或事项外,大地公司不存在其他纳税调整事项。

②不考虑除所得税、增值税以外的其他相关税费。

③各项交易或事项均具有重大影响。

要求:

(1)判断大地公司上述6个交易或事项的会计处理是否正确,并说明理由。

(2)对大地公司上述6个交易或事项的会计处理不正确的进行调整,并编制相关调整分录(涉及以前年度损益的,通过“以前年度损益调整”科目调整)。

(3)计算大地公司2008年应交所得税,并编制与所得税相关的会计分录。

(4)合并编制结转以前年度损益调整的会计分录。

(5)根据上述调整,重新计算2008年度“利润表”相关项目的金额。

我

我