AS公司2007年末、2008年末利润表“利润总额”项目金额为3600万元、4197万元。各年所得税税率为33%,与所得税有关经济业务如下:

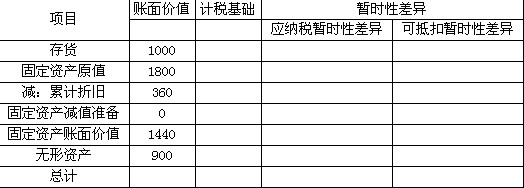

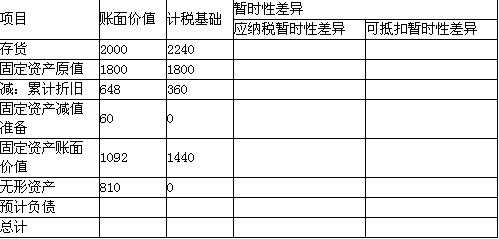

(1)2007年: ①2007年计提存货跌价准备90万元。 ②2006年12月购入固定资产,原值为1800万元,折旧年限为10年,净残值为零,会计 采用双倍余额递减法计提折旧;税法要求采用直线法计提折旧,使用年限为10年,净残值为零。 ③2007年支付非公益性赞助支出为600万元。 ④2007年本年发生研究开发支出1500万元,较2006年增长20%,其中900万元资本化支出计入无形资产成本。税法规定可按照实际发生研究开发支出的150%加计扣除。假定年末达到预定可使用状态。 ⑤2007年支付违反税收罚款支出300万元。 ⑥2007年资产负债表相关资料如下: 2008年: ①2008年计提存货跌价准备150万元,累计计提存货跌价准备240万元,本年计提固定资产减值准备60万元。 ②2008年支付非公益赞助支出为800万元。 ③2008年发生研究开发支出1210万元,其中810万元资本化支出计入无形资产成本。税法规定可按照实际发生研究开发支出的150%加计扣除。假定年末达到预定可使用状态。 ④2008年计提产品质量保证金300万元。 ⑤2008年资产负债表相关资料如下:

(1)2007年: ①2007年计提存货跌价准备90万元。 ②2006年12月购入固定资产,原值为1800万元,折旧年限为10年,净残值为零,会计 采用双倍余额递减法计提折旧;税法要求采用直线法计提折旧,使用年限为10年,净残值为零。 ③2007年支付非公益性赞助支出为600万元。 ④2007年本年发生研究开发支出1500万元,较2006年增长20%,其中900万元资本化支出计入无形资产成本。税法规定可按照实际发生研究开发支出的150%加计扣除。假定年末达到预定可使用状态。 ⑤2007年支付违反税收罚款支出300万元。 ⑥2007年资产负债表相关资料如下: 2008年: ①2008年计提存货跌价准备150万元,累计计提存货跌价准备240万元,本年计提固定资产减值准备60万元。 ②2008年支付非公益赞助支出为800万元。 ③2008年发生研究开发支出1210万元,其中810万元资本化支出计入无形资产成本。税法规定可按照实际发生研究开发支出的150%加计扣除。假定年末达到预定可使用状态。 ④2008年计提产品质量保证金300万元。 ⑤2008年资产负债表相关资料如下:

要求: (1)计算2007年暂时性差异。 (2)计算2007年应交所得税。 (3)计算2007年递延所得税资产和递延所得税负债。 (4)计算2007年利润表确认的所得税费用。 (5)编制2007年与所得税有关的会计分录。 (6)计算2008年暂时性差异。 (7)计算2008年应交所得税。 (8)计算2008年递延所得税资产和递延所得税负债发生额。 (9)计算2008年利润表确认的所得税费用。 (10)编制2008年与所得税有关的会计分录。

要求: (1)计算2007年暂时性差异。 (2)计算2007年应交所得税。 (3)计算2007年递延所得税资产和递延所得税负债。 (4)计算2007年利润表确认的所得税费用。 (5)编制2007年与所得税有关的会计分录。 (6)计算2008年暂时性差异。 (7)计算2008年应交所得税。 (8)计算2008年递延所得税资产和递延所得税负债发生额。 (9)计算2008年利润表确认的所得税费用。 (10)编制2008年与所得税有关的会计分录。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我

(3)判断用设备换入原材料是否属于非货币性交易;分析此笔交易对本年损益是否有影响。 (4)计算2003年现金流量表中与上述业务有关的“购建固定资产、尤形资产和其他长期资产:所支付的现金”的金额。 (5)计算2005年年末递延税款金额,并指出是借方还是贷方。

(3)判断用设备换入原材料是否属于非货币性交易;分析此笔交易对本年损益是否有影响。 (4)计算2003年现金流量表中与上述业务有关的“购建固定资产、尤形资产和其他长期资产:所支付的现金”的金额。 (5)计算2005年年末递延税款金额,并指出是借方还是贷方。