我

我

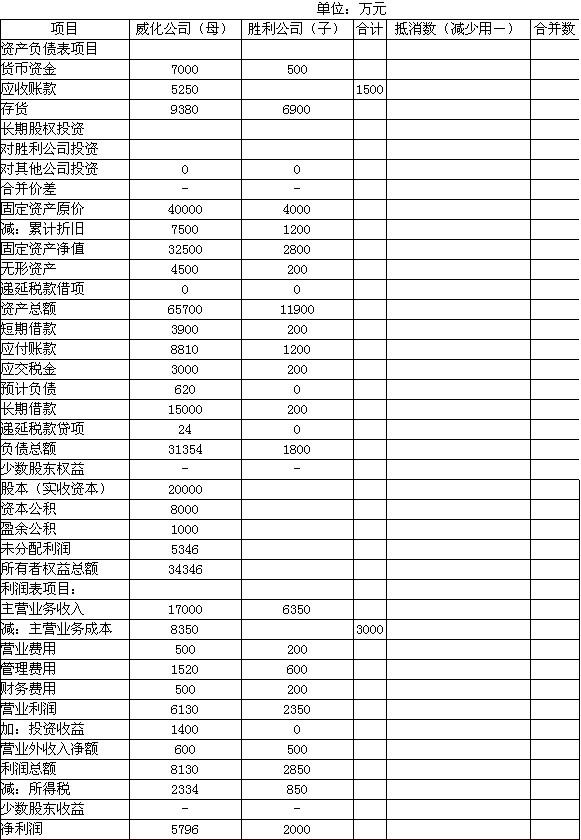

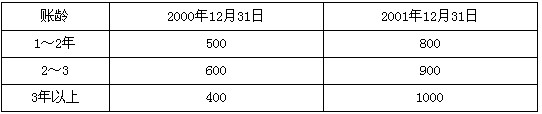

(假定不考虑2000年度以前的应收账款因素。如果甲公司2000年度按账龄分析法计提坏账准备,假定其计提比例和账龄的划分与2001年度相同。假定甲公司在2000年以前及2000年度和2001年度未发生坏账损失。按税法规定,实际发生坏账可在应纳税所得额中扣除)。 2001年12月31日,甲公司对应收账款计提坏账准备的会计处理如下: 借:管理费用 630 贷:坏账准备 630 (5)甲公司2001年6月20日,以某一车间的全部固定资产向丁公司进行长期投资,取得丁公司15%的股份(不具有重大影响)。该车间固定资产的账面原价合计为3000万元,累计折旧合计为1200万元,公允价值合计为2200万元,该车间的固定资产均未计提减值准备。丁公司 2001年6月20日所有者权益总额为15000万元。2001年度,丁公司的净利润为零。丁公司适用的所得税税率为15%。假定股权投资差额按直线法摊销,摊销年限为5年,股权投资差额摊销不得从应纳税所得额中扣除. 甲公司对上述交易的会计处理如下: 借:长期股权投资——丁公司 2200 累计折旧 1200 贷:应交税金——应交所得税 132 资本公积 268 固定资产 3000 (6)2002年2月4日,甲公司收到某供货单位的通知,被告知该供货单位2002年1月20日发生火灾,大部分设备和厂房被毁,不能按期交付甲公司所订购货物,且无法退还甲公司预付的购货款100万元。甲公司已通过法律途径要求该供贷单位偿还预付的贷款井要求承扭相应的赔偿责任。甲公司将预付账款转入其他应收款处理,并按 100万元全额计提坏账准备。甲公司的会计处理如下: 借:其他应收款 100 贷:预付账款 100 借:以前年度损益调整 100 贷:坏账准备 100与此同时对2001年度会计报表有关项目进行了调整。 (7)甲公司对上述各项交易或事项均未确认时间性差异的所得税影响。 [要求] (1)对甲公司上述会计处理不正确的交易或事项作出调整的会计分录(假定注册会计师于 2002年2月20日发现甲公司会计处理不正确,且达到重要性要求由此要求甲公司作出调整。涉及对“利润分配一一束分配利润”及“盈余公租”调整的,合并一笔分录进行调整)。 (2)将上述调整对会计报表的影响数填列"2000年度和2001年度会计报表项目调整表”(调增以“+”号表示,调减以“-”号表示)。

(假定不考虑2000年度以前的应收账款因素。如果甲公司2000年度按账龄分析法计提坏账准备,假定其计提比例和账龄的划分与2001年度相同。假定甲公司在2000年以前及2000年度和2001年度未发生坏账损失。按税法规定,实际发生坏账可在应纳税所得额中扣除)。 2001年12月31日,甲公司对应收账款计提坏账准备的会计处理如下: 借:管理费用 630 贷:坏账准备 630 (5)甲公司2001年6月20日,以某一车间的全部固定资产向丁公司进行长期投资,取得丁公司15%的股份(不具有重大影响)。该车间固定资产的账面原价合计为3000万元,累计折旧合计为1200万元,公允价值合计为2200万元,该车间的固定资产均未计提减值准备。丁公司 2001年6月20日所有者权益总额为15000万元。2001年度,丁公司的净利润为零。丁公司适用的所得税税率为15%。假定股权投资差额按直线法摊销,摊销年限为5年,股权投资差额摊销不得从应纳税所得额中扣除. 甲公司对上述交易的会计处理如下: 借:长期股权投资——丁公司 2200 累计折旧 1200 贷:应交税金——应交所得税 132 资本公积 268 固定资产 3000 (6)2002年2月4日,甲公司收到某供货单位的通知,被告知该供货单位2002年1月20日发生火灾,大部分设备和厂房被毁,不能按期交付甲公司所订购货物,且无法退还甲公司预付的购货款100万元。甲公司已通过法律途径要求该供贷单位偿还预付的贷款井要求承扭相应的赔偿责任。甲公司将预付账款转入其他应收款处理,并按 100万元全额计提坏账准备。甲公司的会计处理如下: 借:其他应收款 100 贷:预付账款 100 借:以前年度损益调整 100 贷:坏账准备 100与此同时对2001年度会计报表有关项目进行了调整。 (7)甲公司对上述各项交易或事项均未确认时间性差异的所得税影响。 [要求] (1)对甲公司上述会计处理不正确的交易或事项作出调整的会计分录(假定注册会计师于 2002年2月20日发现甲公司会计处理不正确,且达到重要性要求由此要求甲公司作出调整。涉及对“利润分配一一束分配利润”及“盈余公租”调整的,合并一笔分录进行调整)。 (2)将上述调整对会计报表的影响数填列"2000年度和2001年度会计报表项目调整表”(调增以“+”号表示,调减以“-”号表示)。

- A.对外捐赠支出

- B.处理固定资产净损失

- C.违反经济合同的罚款支出

- D.债务重组损失

- E.因债务人无力支付欠款而发生的应收账款损失

- A.董事会通过报告年度利润分配预案

- B.发现报告年度财务报告存在重要会计差错

- C.资产负债表日未决诉讼结案,实际判决金额与已确认预计负债不同

- D.新证据表明存货在报告年度资产负债表日的可变现净值与原估计不同

- A.企业支付的席位占用费应计入当期管理费用

- B.企业支付的期货交易手续费应计入当期管理费用

- C.企业向期货交易所交纳的年会费应计入当期管理费用

- D.企业与期货交易所的一切往来均应通过“期货保证金”科目核算

- E.企业取得期货交易所会员资格所支付的会员资格费应作为长期股权投资核算

- A.所购建固定资产已达到或基本达到设计要求或合同要求时

- B.固定资产的实体建造工作已经全部完成或实质上已经完成时

- C.继续发生在所购建固定资产上的支出金额很少或者几乎不再发生时

- D.需要试生产的固定资产在试生产结果表明资产能够正常生产出合格产品时

- A.因减少投资而使长期股权投资从权益法改按成本法核算

- B.因核算需要而将外币折算由时态法改为现行汇率法

- C.因开设门市部而将库存中属于零售商品的部分从实际成本核算改按售价核算

- D.根据企业会计制度规定将存货的期末计价改按成本与可变现净值孰低法计价

- E.因投资目的改变将短期股权投资改为长期股权投资