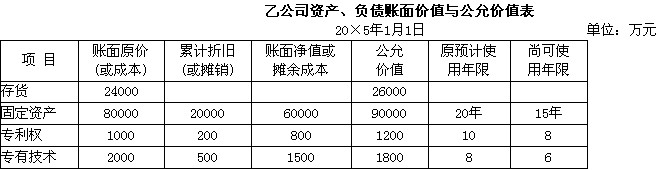

20×5年1月1日,甲公司以60000万元购买乙公司30%的股权,另支付相关交易费用300万元。当日乙公司可辨认资产、负债的公允价值为180000万元,其有关资产、负债的账面价值和公允价值如下表所示,除下列项目外,其他资产、负债的账面价值与其公允价值相同,并不考虑所得税的影响。

其他有关资料如下:

(1)乙公司的存货于20×5年度全部对外出售。

(2)乙公司于20x5年4月1日宣告发放现金股利2000万元。

乙公司20×5年度和20×6年度实现的净利润分别为10000万元和10000万元。乙公司的资产、负债的账面价值与其计税基础相同,也不存在纳税调整事项。

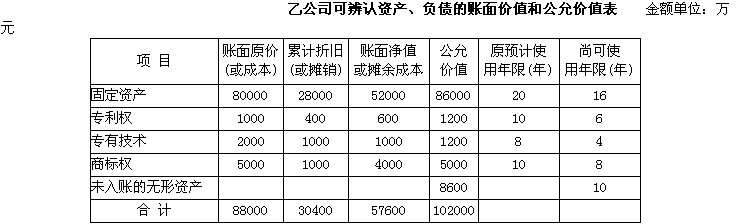

(3)20×7年1月1日,甲公司又以65000万元的价格购买乙公司30%的股权,并以当日支付款项,另支付相关交易费用350万元,由此持有乙公司60%的股权,当日即能对乙公司的财务和经营政策实施控制。假定甲公司合并乙公司不属于同一控制下的企业合并。购买日,乙公司可辨认净资产的公允价值为200000万元。20×7年1月1日,甲、乙公司资产负债表如下表所示:

20×7年1月1日,乙公司相关资产的公允价值如下表所示,除下列各项外,账面价值与其公允价值相同。

(4)其他有关交易或事项如下:

①甲公司于20×5年11月销售给乙公司产品一批,销售价格为3000万元,销售成本为 2250万元,增值税额为510万元。该项应收账款于20×5年12月31日尚未收到,甲公司对该项应收账款计提了180万元的坏账准备;20×6年乙公司偿还了50%的货款,其余款项至 20×6年12月31日尚未收回,甲公司年末对该项应收账款计提的坏账准备的余额为300万元。

20×6年12月31日,乙公司从甲公司购入的产品已全部对外销售。

②20×7年度,甲公司销售给乙公司一批产品,销售价格为5000万元,增值税额为850万元,销售成本为3500万元。于20×7年12月31日,该销售价款以及20×5销售产品尚未收回的价款均未收回,甲公司对应收乙公司账款在当年度计提坏账准备1500万元。

20×7年12月31日,乙公司从甲公司购入的产品对外销售了40%。

③乙公司20×7年度实现净利润9000万元。

(5)假定:①甲、乙公司采用的会计政策、会计年度均相同;②除应收账款外均未计提减值(或跌价)准备;③甲、乙公司均按净利润的10%计提法定盈余公积;④除上述各交易外,甲、乙公司无发生其他交易,也无其他股东权益变动;⑤20×5年1月1日至20×7年12月31日,乙公司可辨认净资产公允价值的变动均为实现的净利润的影响;⑥固定资产和无形资产的折旧或摊销额均直接计入当期损益;⑦销售价格均不含增值税。

要求:(1)计算甲公司20×5年度和20×6年度应确认的投资收益,并编制与投资相关的会计分录;

(2)计算甲公司20×6年12月31日对乙公司投资的账面价值;

(3)计算甲公司购买乙公司产生的合并商誉;

(4)编制甲公司购买日与合并财务报表相关的合并抵消分录,并编制购买日的合并资产负债表(填入下表)。

(5)编制20×7年度与合并财务报表相关的合并抵消分录。

我

我