甲股份有限公司(本题下称“甲公司”)系上市公司,为增值税一般纳税企业,适用的增值税税率为17%。除特别注明外,甲公司产品销售价格均为不含增值税价格。

甲公司20×6年10至12月有关销售产品和提供劳务的情况如下:

(1)20×6年10月10日,甲公司与M公司签订销售合同销售A产品1000件。合同规定:A产品销售价格为每件1万元;甲公司根据M公司的通知发货并预收部分货款;M公司收到产品并验收合格后支付剩余货款,对于验收不合格产品可以退货。

20×6年10月16日,甲公司接到M公司发货通知,发运A产品1000件。M公司于10月16日支付货款600万元;10月28日,M公司对A产品验收时发现部分产品存在质量问题,并以此为由要求甲公司按每件0.9万元销售价格结算货款,否则根据合同退货。甲公司与M公司多次协商,于20×6年11月5日同意M公司提出的价格折让要求,并向M公司开出发票账单。

(2)20×6年10月12日,甲公司与N公司签订合同销售B设备5台。合同规定:B设备销售价格为每台50万元;甲公司负责对所售设备进行安装,且该安装是销售合同的重要组成部分。

20×6年10月16日,甲公司将5台B设备运抵N公司并将发票账单交付N公司。甲公司B设备每台成本为40万元。20×6年11月6日,B设备安装完毕并经N公司检验合格, N公司支付280万元价款,余款尚未支付。

(3)20×6年11月16日,甲公司与W公司签订合同,向其销售C产品50件。合同规定:C产品销售价格为每件10万元;W公司采用现场提货方式一次性提货。

20×6年11月25日,W公司从甲公司仓库提走C产品50件,并于当日将一张面额为 585万元的银行承兑汇票交付给甲公司。甲公司C产品每件成本为8万元。

20×6年12月2日,W公司发现C产品中有10件存在质量问题,要求退货。经协商,甲公司同意退货。20×6年12月8日,甲公司收到W公司退回的10件C产品,并收到税务部门开具的进货退出证明单;同日,甲公司向W公司开具红字增值税专用发票。甲公司尚未支付退货款。

(4)20×6年10月8日,甲公司与H公司签订合同,承担H公司通讯设备的安装任务。合同规定:该通讯设备的安装期4个月;合同总价款600万元,工程安装开始前H公司预付工程款200万元。

H公司20×6年10月10日向甲公司预付安装价款200万元。安装工作于20×6年10月20日开始,至20×6年12月31日该安装工程实际发生安装成本300万元,估计完成该安装工程还需支出100万元。

假定:甲公司劳务收入缴纳营业税,适用的营业税税率为5%;甲公司采用完工百分比法在资产负债表日确认合同收入;劳务完成进度按实际发生的成本占合同预计总成本的比例确定。

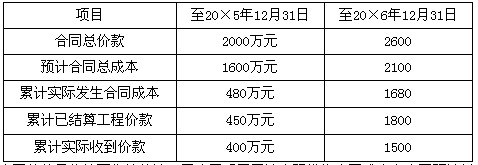

(5)甲公司承建S公司光缆铺设合同有关资料如下:

该光缆铺设合同系20×5年7月签订的,合同价款总额为2000万元,该合同预计总成本1600万元;光缆铺设工程开工时,S公司预付400万元。该工程20×5年8月1日开工,预计2006年8月底完工。

20×6年6月20日,S公司提出变更部分设计。经协商,合同价款总额调整为2600万元,合同预计总成本为2100万元。

20×5年、20×6年年末,该光缆铺设合同有关资料如下:

假定:该光缆铺设合同的结果能够可靠地估计;甲公司采用累计实际发生合同成本占合同预计总成本的比例确定完工进度。

要求

根据资料(1)至(3),指出甲公司确认收入的时间,并编制收入确认相关的会计分录;

我

我