Y股份有限责任公司系2004年新设立的家电类企业,假定北京ABC会计师事务所

的A和B注册会计师负责对其2006年度财务报表进行审计,在接受该项业务以后先对被审计单位进行了解然后确定进一步的审计策略,在2007年3月10日完成审计工作。假定Y公司2006年度财务报告于2007年3月28日经董事会批准,并于同日报送证券交易所。

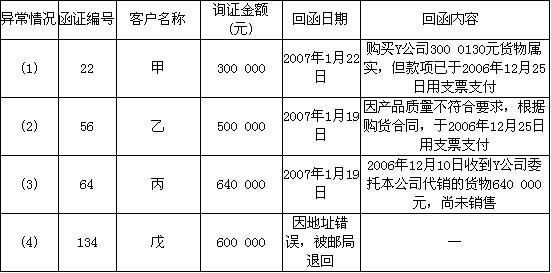

Y公司未经审计的2006年度财务报表中的部分会计资料如下:

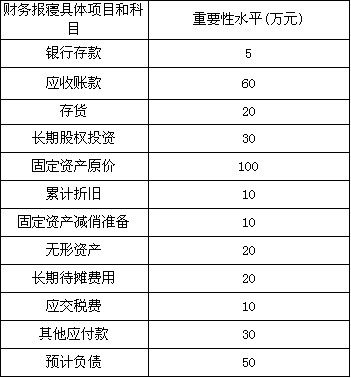

A和B注册会计师确定Y公司2006年度财务报表层次的重要性水平为300万元,有关账户的重要性水平如下:

经审计,A和B注册会计师发现Y公司存在以下事项:

(1)Y公司应收D公司货款的账画价值为1 400万元(账面余额为2 000万元,相应的坏账准备为600万元),由于D公司尤法偿还货款.经双方协商后进行债务重组:D公司以其 1 000万股普通股该项股权的公允价值为1 800(每股面值为1元)抵偿该项债务(不考虑相关税费),债务重组日为2006年8月1日。Y公司据此于2006年8月1日编制如下会计处理:借记“长期股权投资——D公司”1 000万元、“坏账准备"600万元、“营业外支出——债务重组损失”400万元,贷记“应收账款——D公司”2 000万元,并拟对该债务重组事项在2006年度财务报表附注中按规定予以披露(D公司2006年度经审计的净利润为200万元,末实施利润分配方案)。

(2)E公司系Y公司于2006年1月1日在国外投资设立的联营公司,其2006年度财务

报表反映的净利润为3 600万元。Y公司占E公司45%的股权比例,对其财务和经营政策具有重大影响,故在2006年度财务报表中采用权益法确认了该项投资收益1 620万元。E公司2006年度财务报表未经其他会计师事务所审计,北京ABC会计师事务所也来能审计。

(3)2006年12月,经与F公司协商,Y公司以其拥有的一项专利权换取F公司一台生产设备。Y公司专利权的账面价值和账面余额均为800万元,公允价值和计税价格均为900万元,营业税税率为5%(不考虑教育费附加等):F公司生产设备的账面原价为1000万元,已提折旧100万元,已提减值准备60万元,公允价值为840万元,F公司另支付60万元现金给Y公司。2006年12月31日,Y公司办妥专利权过户的相关法律手续,收到F公司汇付的银行存款60万元以及换人的生产设备,将该生产设备在生产车间安装调试完毕(安装调试费用忽略不计),尚未做会计处理(假定该交易具有商业实质)。

(4)Y公司2006年度审计后的净利润为-1000万元,2006年12月31日流动负债为29 600万元,资产总额为28 400万元。A和B注册会计师经实施必要审计程序后认为Y公司编制2006年度财务报表所依据的持续经营假设是合理的。

(5)A和B注册会计师在审计Y公司2006年度会计报表时,通过实施销售截止测试发现,Y公司2006年1月主营业务收入明细账和主营业务成本明细账上记载的一批甲产品的销售业务,在2005年12月已收妥款项,并符合销售收入确认条件,但在当月来做任何会计处理,而在2006年1月做了如下会计处理:借记“银行存款”11 700 000元,贷记“主营业务收人。10000000元、。应交税费——应交增值税(销项税额)”1 700000元,同时结转相应的主营业务成本,借记“主营业务成本”8 700 000元,贷记“存货——甲产品。8 700 000元。在2005年12月已符合销售收入确认条件,而未对其进行确认。

(6)Y公司为G公司向银行借款3 000万元提供信用担保。2006年10月,G公司囚经营严重亏损,进行破产清算,无力偿还已到期的该笔银行借款。银行因此向法院起诉,要求Y公司承担担保连带责任,支付本息3 200万元。2007年2月5日,法院终审判决银行胜诉,并于2月15日执行完毕。考虑到无法向G公司迫偿,Y公司在2007年2月支付该笔款项的同时,将其全额计人当月营业外支出项目。对上述事项,Y公司拟在2007年度财务报表附注中按规定予以披露。

要求:

(1)如果不考虑重要性水平,针对上述第①、第③、第④、第⑤、第⑥个事项,请分别回答A和B注册会计师是否需要提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对Y公司2006年度的企业所得税、期末结转损益及利润分配的影响)。

(2)如果考虑审计重要性水平,假定Y公司分别只存在上述7个事项中的1个事项,并且只接受A和B注册会计师对第④个事项提出的审计处理建议(如果有),在不考虑其他条件的前提下,请分别指出A和B注册会计师应出具何种类型的审计报告,并简要说明理由。

(3)如果考虑审计重要性水平,假定Y公司只存在上述第④个事项,并且接受A和B注册会计师提出的审计处理建议(如果有),在不考虑其他条件的前提下,请代A和B注册会计师编制Y公司2006年度财务报表的审计报告。

我

我