2008年2月1日ABC会计师事务所接受XYZ上市公司(以下简称XYZ公司,该公司尚未采用计算机记账。)的委托,对其2007年度财务报表进行审计。ABC会计师事务所委派A和B注册会计师进行审计。

资料一:2006年2月15日由财政部发布了中国注册会计师执业准则,并于2007年1月1日起在所有会计师事务所施行。中国注册会计师执业准则紧紧围绕识别、评估与应对重大错报风险这一要素,形成了风险导向审计。

资料二:A和B注册会计师进驻被审计单位后,了解了被审计单位的控制活动,以足够评估认定层次的重大错报风险和针对评估的风险设计进一步审计程序。其中了解的控制活动是那些有助于确保管理层的指令得以执行的政策和程序,具体包括与授权、业绩评价、信息处理、实物控制和职责分离等相关的活动。

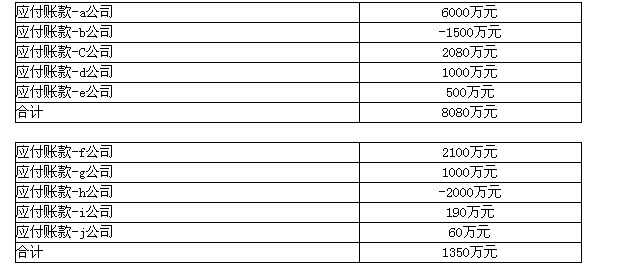

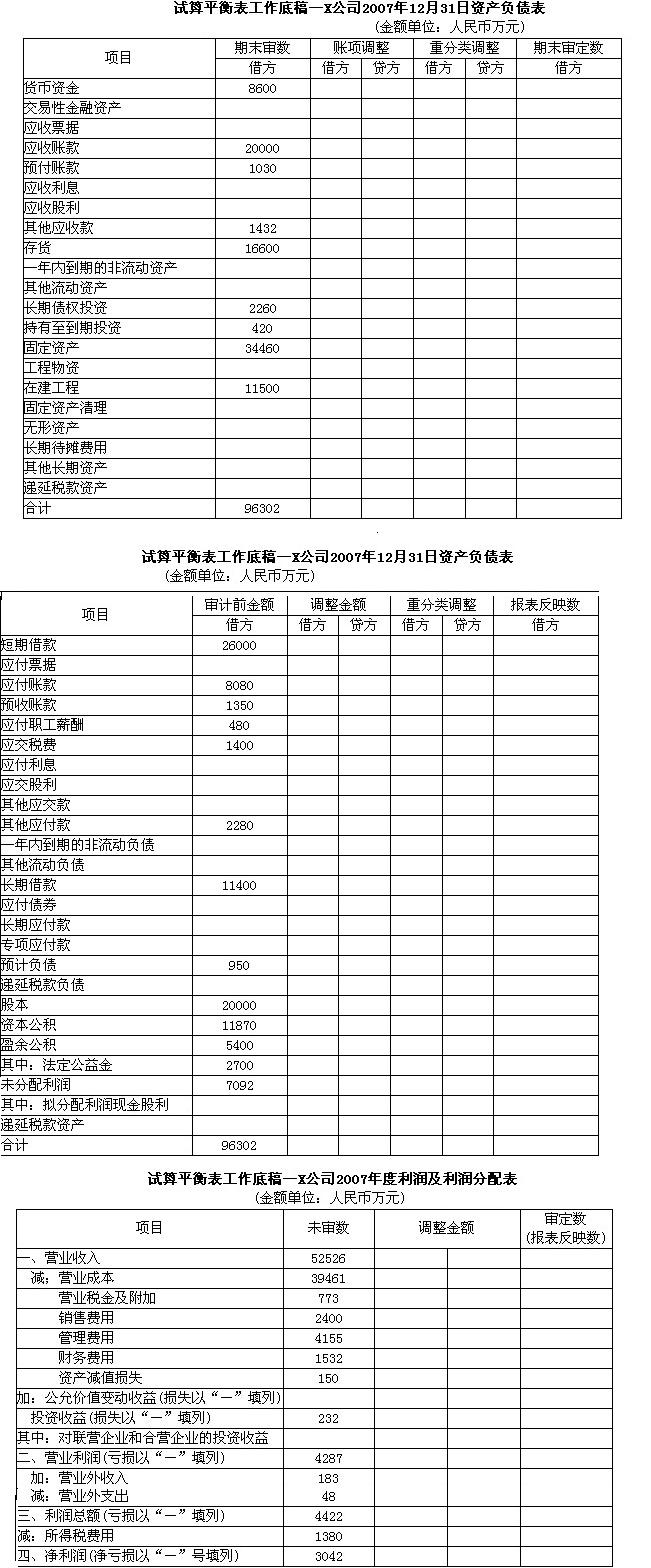

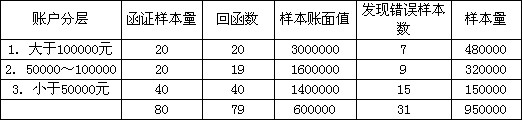

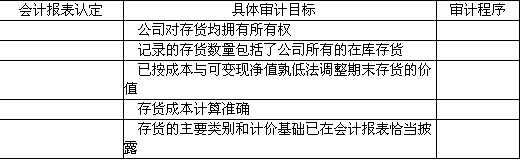

资料三:

A和B注册会计师于2008年11月1日至7日对 XYZ公司的内部控制制度进行了解和测试,发现购货与付款循环、销货与收款循环、筹资投资循环内部控制制度可能存在一些问题,并在相关审计工作底稿中记录了了解和测试的事项,摘录如下:

(1)购货与付款循环内部控制:XYZ公司的材料采购需要经授权批准后方可进行。采购部根据经批准的请购单发出订购单。货物运达后,验收部根据订购单的要求验收货物,并编制一式多联的未连续编号的验收单。仓库根据验收单验收货物,在验收单上签字后,将货物移入仓库加以保管。验收单上有数量、品名、单价等要素。验收单一联交采购部登记采购明细账和编制付款凭单,付款凭单经批准后,月末交会计部;一联交会计部登记材料明细账;一联由仓库保留并登记材料明细账。会计部根据只附验收单的付款凭单登记有关账簿。会计部审核付款凭单后,支付采购款项。XYZ公司授权会计部的经理签署支票,经理将其授权给会计人员丁负责,但保留了支票印章。丁根据已适当批准的凭单,在确定支票收款人名称与凭单内容一致后签署支票,并在凭单上加盖“已支付”的印章。对付款控制程序的穿行测试表明,A和B注册会计师未发现与公司规定有不一致之处。

(2)销售与收款循环内部控制:甲公司产成品发出时,由销售部填制一式四联的出库单。仓库发出产成品后,将第一联出库单存登记产成品卡片,第二联交存销售部留存,第三、四联交会计部会计人员乙登记产成品总账和明细账。会计人员戊负责开具销售发票。在开具销售发票之前,先核对装运凭证和相应的经批准的销售单,并根据已授权批准的商品价目表填写销售发票的价格,根据装运凭证上的数量填写销售发票的数量。

(3)筹资与投资循环内部控制:XYZ公司股东大会批准董事会的投资权限为1亿元以下。董事会决定由总经理负责实施。总经理决定由证券部负责总额在1亿元以下的股票买卖。XYZ公司规定:公司划入营业部的款项由证券部申请,由会计部审核,总经理批准后划转入公司在营业部开立的资金账户。经总经理批准,证券部直接从营业部资金账户支取款项。证券买卖、资金存取得会计纪录由会计部处理;A和B注册会计师了解和测试投资的内部控制制度后发现:证券部在某营业部开户的有关协议及补充协议未经会计部或其他部门审核。根据总经理的批准,会计部已将 8千万元汇入该户。证券部处理证券买卖的会计纪录,月底将证券买卖清单交给会计部,会计部据以汇总登记。

要求:

(1)与传统的制度基础审计相比,风险导向审计更突出关注重大错报风险,将固有风险和控制风险合并为重大错报风险反映了。请代注册会计师回答:什么是重大错报风险?在设计审计程序以确定财务报表整体是否存在重大错报时,注册会计师应当如何考虑重大错报风险?注册会计师是否还会单独对内部控制制度进行了解测试,评价控制风险?

(2)A和B注册会计师了解的被审单位控制活动时,具体包括与授权、信息处理、实物控制和职责分离等相关的活动有何具体内容?

根据上述对XYZ公司有关内部控制了解测试的记录,假定未描述的其他内容不存在缺陷,请指出XYZ公司内部控制在设计与运行方面的缺陷,并提出改进

我

我