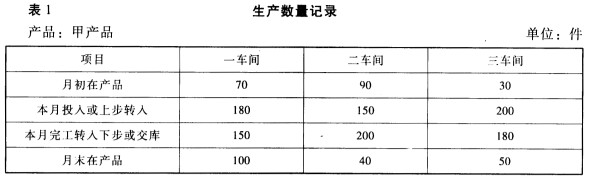

某工厂设有三个基本生产车间,大量生产甲产品。甲产品陆续经过三个车间进行生产。第一车间生产的产品为A半成品,完工后全部交给第二车间继续加工;第二车间生产的产品为B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。该厂以生产的甲产品及其所经生产步骤的半成品(A、B两种半成品)为成本计算对象。产品成本计算单按成本计算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库,发出的B半成品采用加权平均法计算其实际成本。该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品原材料在第一车间生产开始时一次投入;第二、第三车间领用的半成品,也在各生产步骤生产开始投入。各步骤在产品完工率分别为30%、50%和60%。该厂6月份生产的有关记录如下:(1)有关产量资料如表1。

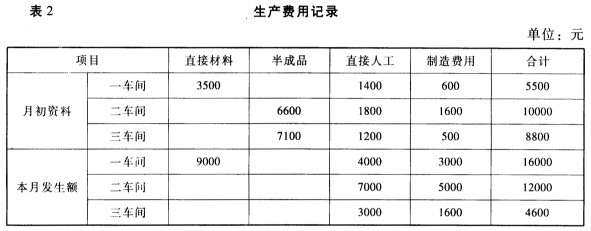

月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。

月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。

要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

我

我 月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。

月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。 要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。 方案2:于2013年7月1日发行5年期的可转换债券,面值每份1000元,票面年利率2%,从发行日起算,可转换债券发行每满1年时,支付该年利息。持有者在可转换债券发行满3年后方可将债券转换为普通股,转换价格为20元。另外,赎回条款还规定了甲公司可在可转换债券发行满4年后按一定价格赎回可转债。假设等风险普通债券的市场利率为10%。要求:(1)若甲公司按上述资料中方案1发行5年期公司债券,计算该债券的投资报酬率,并计算甲公司需要发行多少份该债券,所筹集资金才能满足A项目建设的需要?(2)若甲公司按上述资料中方案2发行可转换债券,且2016年6月30日甲公司股票市场价格为26.5元/股。当2016年6月30日投资者选择行使转换权,试计算可转换债券的底线价值和投资者的税前投资报酬率。(3)相比于普通股融资和债券融资,可转换债券融资有哪些优缺点?

方案2:于2013年7月1日发行5年期的可转换债券,面值每份1000元,票面年利率2%,从发行日起算,可转换债券发行每满1年时,支付该年利息。持有者在可转换债券发行满3年后方可将债券转换为普通股,转换价格为20元。另外,赎回条款还规定了甲公司可在可转换债券发行满4年后按一定价格赎回可转债。假设等风险普通债券的市场利率为10%。要求:(1)若甲公司按上述资料中方案1发行5年期公司债券,计算该债券的投资报酬率,并计算甲公司需要发行多少份该债券,所筹集资金才能满足A项目建设的需要?(2)若甲公司按上述资料中方案2发行可转换债券,且2016年6月30日甲公司股票市场价格为26.5元/股。当2016年6月30日投资者选择行使转换权,试计算可转换债券的底线价值和投资者的税前投资报酬率。(3)相比于普通股融资和债券融资,可转换债券融资有哪些优缺点? 已知A公司的销售毛利率为20%,存货周转天数始终保持60天不变(按销售成本确定的),若投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。一年按360天计算。要求:(1)计算与原方案相比新方案增加的税前收益;(2)应否改变现行的信用政策?

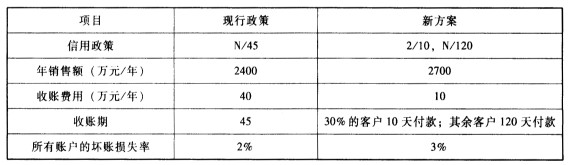

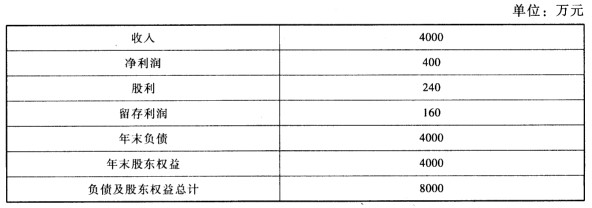

已知A公司的销售毛利率为20%,存货周转天数始终保持60天不变(按销售成本确定的),若投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。一年按360天计算。要求:(1)计算与原方案相比新方案增加的税前收益;(2)应否改变现行的信用政策? (2)假设该公司未来保持经营效率和财务政策不变,不发股票。 (3)假设公司目前的负债中有1000万为经营负债,其余为金融负债,金融负债预计的平均利息率为8%,预计未来维持目标资本结构不变,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 (4)假设目前的国债利率为3%,市场平均收益率为7%。 要求:请分别回答下列互不相关的问题: (1)计算该公司股票的资本成本; (2)计算公司股票的β系数; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

(2)假设该公司未来保持经营效率和财务政策不变,不发股票。 (3)假设公司目前的负债中有1000万为经营负债,其余为金融负债,金融负债预计的平均利息率为8%,预计未来维持目标资本结构不变,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 (4)假设目前的国债利率为3%,市场平均收益率为7%。 要求:请分别回答下列互不相关的问题: (1)计算该公司股票的资本成本; (2)计算公司股票的β系数; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。