某股票当前价格为25元,以股票为标的物的看涨期权执行价格为25元,期权到期日前的时间为0.5年,无风险利率为12%,股票收益率的方差为0.36。假设不发股利,利用布。莱克—斯科尔斯模型所确定的股票看涨期权价格为( )。

B公司年初投资资本5 200万元,预计今后三年可取得息前税后营业利润400万元,最近三年每年发生净投资为200万元,加权资本成本为6%,若从预计第四年开始可以进入稳定期,经济利润每年以1%的速度递增,则企业价值为多少?

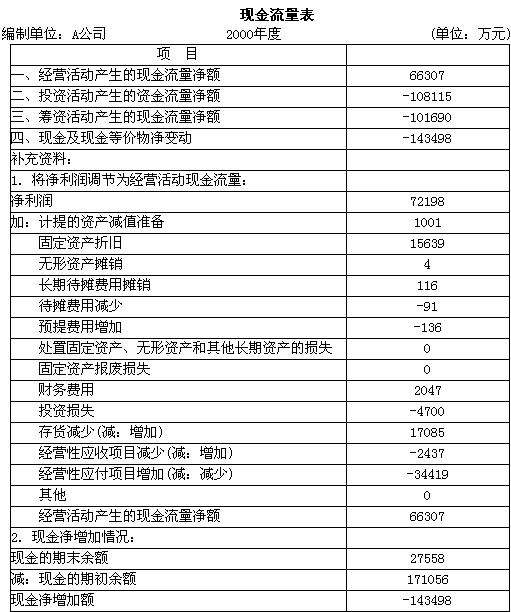

A公司的简易现金流量表如下:

要求:计算A公司2000年的现金营运指数。

成本动因也称成本驱动因素,是指可以引起相关成本对象的总成本发生变动的因素。 ( )

可以计算其利润的组织单位才是真正意义上的利润中心。 ( )

收益债券是指在企业不盈利时,可暂不支付利息,而到获利时支付累计利息的债券。 ( )

在标准成本系统中,直接材料的价格标准是指预计下年度实际需要支付的材料市价。 ( )

资本市场线为无风险资产与风险资产所构成的投资组合的有效边界。 ( )

在债券面值和票面利率一定的情况下,市场利率越高,则债券的发行价格越低。 ( )

建立保险储备量的方法可以解决由于延迟交货而引起的缺货问题。 ( )

利用融资的每股收益分析企业资本结构时,能够提高每股收益的资本结构是最佳的,反之则不够合理。 ( )

热门试卷

2017年会计员模拟试题及答案(1)

2017年会计员基础考试试题及答案(

2017会计员考试试题试题及答案(一

2017年会计员资格证考试试题及答案

2017会计员资格考试题一财政法律制

2017会计员考试试题试题及答案(二

2017年会计员考试基础试卷(一)

订单号:

遇到问题请联系在线客服

我

我