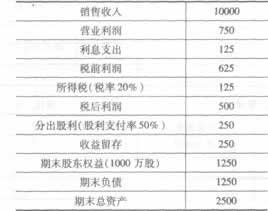

第 28 题甲公司2008年初的投资资本为5000万元,其中债务资本为2000万元,权益资本为3000万元。债务资本全部是债券(期限为5年,每年付息一次,发行价格为1150元,发行费率为5%,面值1000元,票面利率为8%)。2008年初的股票价格为20元,发行费率为2%,刚刚支付的每股股利为1元,预计从2008年开始,投资资本、企业实体现金流量、经济增加值、每股股利均-直保持5%的增长速度,预计2008年的息税前利润为600万元,适用的所得税率为25%。

要求:(1)计算税后债务资本成本;

(2)计算普通股资本成本;

(3)假设权益资本成本等于普通股资本成本去掉小数部分的数值,计算加权平均资本成本;

(4)计算2008年的投资资本增加;

(5)计算2008年的税后经营利润;

(6)计算2008年的实体现金流量;

(7)假设加权平均资本成本不变,计算2008年初的企业市场价值;

(8)计算2008年的经济增加值;

(9)计算甲公司2008年初经济增加值现值;

(10)计算甲公司2008年初的市场增加值;

(11)计算甲公司2008年初的市场价值;

(12)假设债务利率不变,计算2008年初的权益增加值;

(13)如果2008年的实际销售增长率高于2007年的可持续增长率,判断2008年属于哪种类型,应该采取哪些财务战略。

已知:

(P/A,3%,5)=45797,(P/A,4%,5)=44518

(P/S,3%,5)=Q8626,(P/S.4%.5)=Q 8219

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我