我

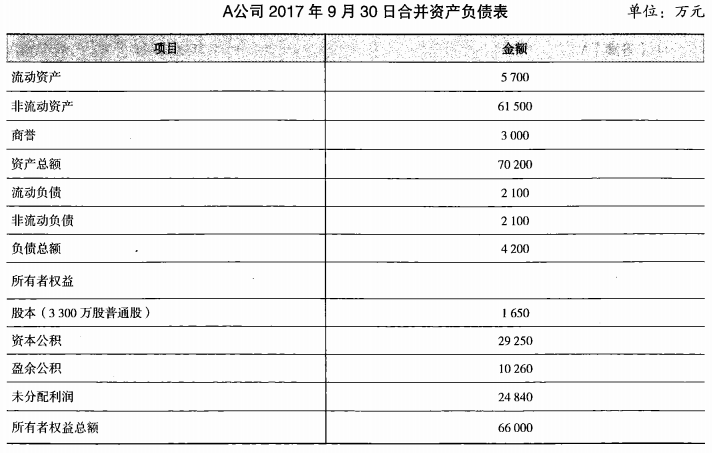

我 其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为( )万元。

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为( )万元。- A.杜邦分析体系侧重于财务报表方面的信息,而财务结果往往是短期倾向,忽略了长期股东价值创造

- B.杜邦分析法不仅反映企业过去的经营成果,还可衡量公司战略、顾客满意度、内部管理流程优化、员工学习与成长和技术创新等因素对企业经营业绩的影响

- C.杜邦分析的资料主要来自利润表、资产负债表和现金流量表的信息

- D.杜邦分析体系以总资产周转率为核心,但是总资产周转率与股东财富存在差异,一个公司净资产收益率高,很可能是高杠杆的结果

- A.权益乘数小,企业负债程度高,企业会有较多的杠杆收益,但同时偿债能力相对较弱,风险高;反之,权益乘数大,企业负债程度就低,企业杠杆收益较少,但相应承担的风险也 低,偿债能力相对较强

- B.市盈率越高,说明投资于该股票的风险越大;反之,则风险越小.

- C.净资产收益率水平的高低主要取决于反映盈利能力的销售净利率、反映营运能力的总资产报酬率以及反映资本结构和偿债能力的权益乘数

- D.总资产周转率是反映企业盈利能力的重要指标

假定2016年、2017年普通股每股市价分别6. 5元、7元。1.下列说法正确的是( )。

假定2016年、2017年普通股每股市价分别6. 5元、7元。1.下列说法正确的是( )。- A.2016年的销售净利率为13. 85%

- B.2016年的销售净利率为12. 47%

- C.2017年的销售净利率为15. 34%

- D.2017年的销售净利率为13. 74%

- A.2017年的总资产周转率为0.91

- B.2017年的权益乘数为1.44

- C.2017年的每股收益为0.5元

- D.2017年的市盈率为14倍

- A.2016年的权益乘数为1.44

- B.2016年的平均每股净资产为1.19元

- C.2016年的每股收益为1.44元

- D.2016年的市盈率为28.26倍

- A.5.5

- B.10

- C.12.5

- D.15.5

- A.35.5

- B.45.5

- C.50

- D.55.5

- A.7. 45、48 天

- B.8. 73、41 天

- C.9. 52、38 天

- D.10.43、34 天

- A.4.91、73 天

- B.5.37、67 天

- C.1.83、197 天

- D.2.65、136 天