我

我- A.用盈余公积弥补

- B.发行股票弥补

- C.用税前利润弥补

- D.用税后利润弥补

- A.借:利润分配——应付现金股利或利润800 000贷:应付股利800 000

- B.借:利润分配——应付现金股利或利润800 000贷:银行存款800 000

- C.借:应付股利800 000贷:银行存款800 000

- D.宣告分派现金股利时,不作会计处理

- A.利润包括收入减去费用后的净额

- B.直接计人当期权益的利得和损失

- C.直接计人当期利润的利得和损失

- D.收到投资者作为投资的现金

- A.74 500

- B.100 000

- C.75 500

- D.24 500

- A.借:利润分配——提取法定盈余公积 600 000贷:盈余公积——法定盈余公积 600 000

- B.借:利润分配——法定盈余公积 600 000贷:盈余公积——提取法定盈余公积 600 000

- C.借:利润分配——提取法定盈余公积 500 000贷:盈余公积——法定盈余公积 500 000

- D.借:利润分配——法定盈余公积 500 000贷:盈余公积——提取法定盈余公积 500 000

- A.借:利润分配——提取任意盈余公积 300 000贷:盈余公积——任意盈余公积 300 000

- B.借:利润分配——提取任意盈余公积 270 000贷:盈余公积——任意盈余公积 270 000

- C.借:利润分配——提取任意盈余公积 250 000贷:盈余公积——任意盈余公积 250 000

- D.借:利润分配——任意盈余公积 270 000贷:盈余公积——提取任意盈余公积 270 000

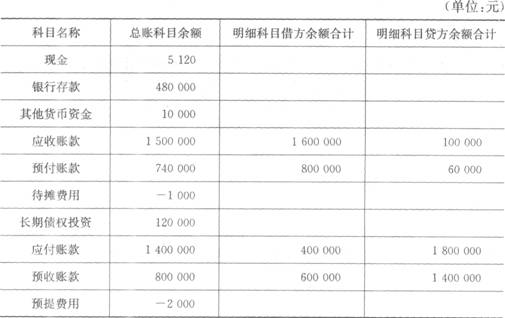

- A.1500000

- B.1600000

- C.700000

- D.2200000

- A.100 000

- B.20 000

- C.120 000

- D.80 000

- A.1 500 000

- B.1 600 000

- C.700 000

- D.2 200 000

- A.5 120

- B.480 000

- C.10 000

- D.495 120