我

我- A.借:银行存款 34000贷:应收账款 34000

- B.借:主营业务收入34000贷:银行存款 34000

- C.借:银行存款 34000贷:库存商品 34000

- D.借:银行存款 34000贷:主营业务收入 34000

- A.25000

- B.30000

- C.3000

- D.34000

- A.30000

- B.34000

- C.25000

- D.3000

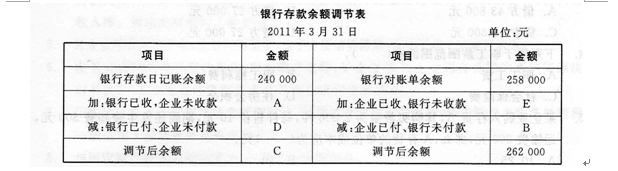

- A.238000

- B.243000

- C.262000

- D.253100

- A.34000

- B.25000

- C.30000

- D.3000

- A.182090

- B.191000

- C.200000

- D.300000

- A.两者都会造成营业收入的减少

- B.现金折扣应在实际发生时列作财务费用

- C.应收账款应按扣除商业折扣与现金折扣后的金额确认

- D.增值税应按照未扣除商业折扣与现金折扣的全价计算

- A.借:银行存款1044000 财务费用9000 贷:应收账款1053000

- B.借:银行存款963000 财务费用90000 贷:应收账款1053000

- C.借:银行存款l061000 财务费用109000 贷:应收账款1170000

- D.借:银行存款1033560 财务费用8910 贷:应收账款1042470

- A.1170000

- B.1053000

- C.1042470

- D.729729

- A.借:应收账款1170000 贷:主营业务收入1000000 应交税费——应交增值税(销项税额)170000

- B.借:应收账款1053000 贷:主营业务收入900000 应交税费——应交增值税(销项税额)153000

- C.借:应收账款 1042470 贷:主营业务收入891000 应交税费——应交增值税(销项税额)151470

- D.借:主营业务成本700000 贷:库存商品700000