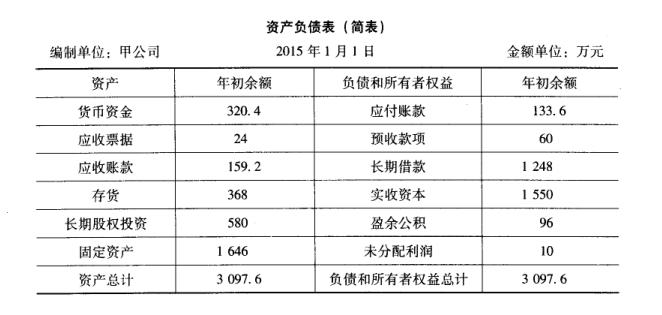

【资料三】甲公司为增值税一般纳税人,适用的增值税税率为17%。各项存货均按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。其他资料如下:(1)20 15年1月1日资产负债表(简表)资料如下:

(2)20 15年甲公司发生如下交易或事项:1①以商业承兑汇票支付方式购人材料一批,发票账单已经收到,增值税专用发票上注明的不含税价款为30万元,增值税额为1万元。材料已验收入库。②分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5 万元。③计提行政管理部门用固定资产折旧30万元。④持有的不计息应收票据到期,付款人暂时无力偿付24万元票款。⑤销售库存K商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,K商品已发出。公司已于上年预收货款60万元,其余款项尚未结清。⑥计提到期一次还本付息的长期借款利息25万元。其中应计人在建工程成本的借款利息为20万元,计人当期财务费用的借款利息为5万元。公司长期借款均为20 16年6月30日到期。⑦确认联营企业实现净利润200万元,公司通过长期股权投资持有联营企业25%的有表决权股份,采用权益法核算该项投资。且公司和联营企业适用所得税税率相同。⑧转销无法支付的应付账款38万元。⑨计算并确认企业从事主营业务活动应交城市维护建设税3万元(教育费附加略)。本年度实现利润总额62万元,计提应交企业所得税3万元。【要求】根据以上资料,不考虑其他因素,回答下列第57至61小题(答题中的金额单位以万元表示):57.根据资料(2),下列各项会计处理中,正确的是( )。

我

我