甲公司为增值税一般纳税企业,适用的增值税税率为17%,适用的企业所得税税率为 33%。商品销售价格中均不含增值税额。按每笔销售业务分别结转销售成本,2005年6月,甲公司发生的经济业务及相关资料如下:

(1)2日,向A公司销售商品一批。该批商品的销售价格为600万元,实际成本为350万元。商品已经发出,开具了增值税专用发票,并收到购货方签发并承兑的不带息商业承兑汇票一张,面值702万元。

(2)6日,收到退货的商品一批并验收入库。该批商品为上月向D公司销售,销售价格为100万元,实际成本为80万元。开具了增值税专用发票,货款尚未收到。

(3)10日,委托B公司代销商品100件。代销合同规定甲公司按已售商品售价的5%向 B公司支付手续费,该批商品的销售价格为4万元/件,实际成本为2.5万元/件。甲公司已将该批商品交付B公司。

(4)15日,以分期收款销售方式向C公司销售商品一批。该批商品的销售价格为500万元,实际成本为300万元,提货单和增值税专用发票已交C公司。根据合同,该货款 (含增值税,下同)分三次收取,第一次收取货款的20%,8月15日和9月15日分别收取货款的40%。第一次应收取的货款已于本月15日收存银行。

(5)20日,甲公司月末收到了B公司的代销清单。B公司已将代销的商品售出50件,款项尚未支付给甲公司,甲公司向B公司开具了增值税专用发票,并按合同规定确认了应向B公司支付的代销手续费。

(6)除上述经济业务外,甲公司6月份有关损益类账户的发生额如下:

单位:万元

(7)计算本月应交所得税(假定甲公司不存在纳税调整因素)。

要求:

(1)编制甲公司与上述(1)至(5)和(7)项经济业务相关的会计分录(“应交税金”科目要求写出明细科目及专栏)。

(2)编制甲公司6月份的利润表。

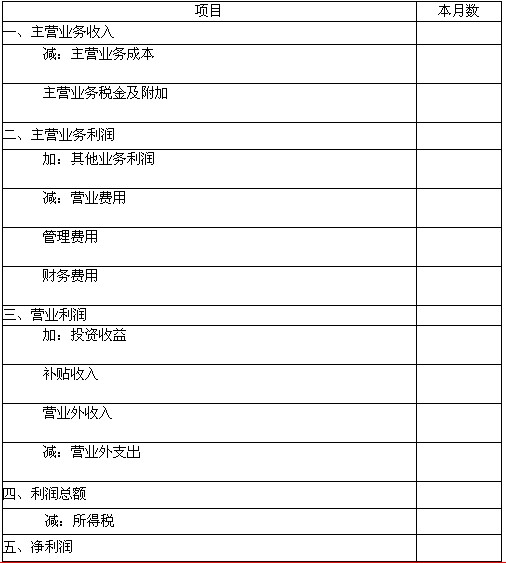

利润表(简表)

编制单位甲公司 2005年6月 单位:万元

我

我