我

我- 1

-

甲集团有乙公司等6家全资子公司,ABC会计师事务所审计甲集团2011年财务报告,确定甲集团合并财务报表整体的重要性为500万元,集团审计项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

要求:组成部

分

(1)是否为

重要组成部

分

是否由其他会计

师事务所执行相

关工作

(2)拟执行

工作的类型

(3)组成

部分的重要

性

(4)说明

乙公司

是

否

审计

500万

确定该组成部分实际执行的重

要性为300万元

丙公司

是

是

审计

200万

确定该组成部分实际执行的重

要性由其他事务所自行确定,

无需评价

丁公司

是

是

审计

100万

确定该组成部分实际执行的重

要性为60万

戊公司

否

否

审阅

不适用

执行审阅工作无需确定组成部

分重要性

戌公司

否

否

集团层面分析

程序重要性

不适用

执行集团层面分析程序,无需

确定组成部分

庚公司

否

否

审计

400万

确定该组成部分实际执行的重

要性为240万

不考虑其他条件,结合(1)(2)(3)列,指出第(4)列内容是否.晗当,如不恰当请说明理由。

- A.期初余额是否存在重大错报

- B.期初余额反映的恰当的会计政策是否在本期财务报表中得到一贯运用

- C.会计政策的变更是否已按照适用的财务报表编制基础作出恰当的会计处理和充分的列报与披露

- D.期初余额是否含有对本期财务报表产生重大影响的错报

- A.评估的财务报表层次重大错报风险

- B.评估的认定层次重大错报风险

- C.被审计单位的经营环境

- D.实施其他审计程序获取的审计证据

- A.强调遵守职业道德的必要性

- B.按照时间预算完成审计工作

- C.分享对甲公司及其环境了解所形成的见解

- D.考虑甲公司由于舞弊导致重大错报的可能性

- A.鉴证作用,注册会计师发表的审计报告,是以超然独立的第三者的身份,对被审计单位财务报表的合法性和公允性发表审计意见

- B.保护作用,审计报告能够在一定程度上对被审计单位的财产所有者、债权人和股东的权益及企业利害关系人的利益起到保护作用

- C.证明作用,审计报告可以对审计工作质量和注册会计师的审计责任起到证明作用

- D.鉴定作用,注册会计师发表审计报告,是对被审计单位财务信息的鉴定

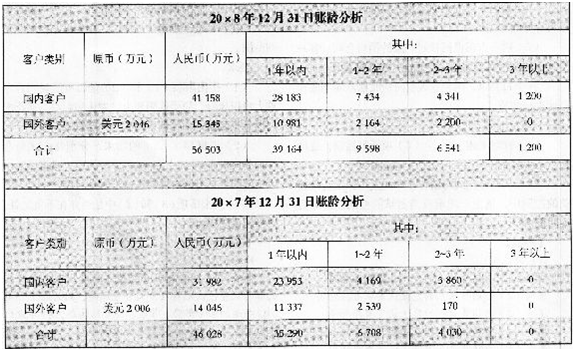

- A.账龄较长且金额较大的项目

- B.与债务人发生纠纷的项目

- C.交易频繁但期末余额较小甚至余额为零的项目

- D.可能发生重大错报或舞弊的非正常项目