我

我

- A.激励

- B.规定资金的用途

- C.提前收回借款

- D.限制发行新债数额

- A.等风险投资的最低报酬率

- B.收账费用

- C.存货数量

- D.现金折扣

- A.工业工程式法可以在需要对历史成本分析结论进行验证的情况下使用

- B.工业工程法是数学上的最小平方法原理的运用

- C.工业工程法可以在历史成本数据不可靠的情况下使用

- D.工业工程法可以在没有历史成本数据的情况下使用

- A.有税MM理论

- B.权衡理论

- C.代理理论

- D.优序融资理论

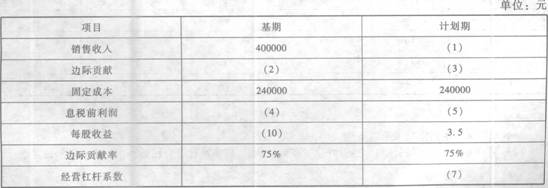

- A.上述影响税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

- B.当单价提高l0%时,税前利润将增长8 000元

- C.当单位变动成本的上升幅度超过40%时.企业将转为亏损

- D.企业的安全边际率为66.67%