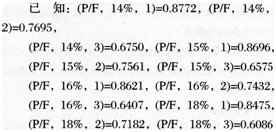

我

我- 1

-

已知,M公司预算期有关资料:

(1)预计2~7月的销售额分别为4000万元、5 000万元、6 000万元、7 000万元、8 000万元和9 000万元:

(2)各月销售收入中当月收现20%,次月收现70%,再次月收现10%;

(3)每月的材料采购金额是下月销货的70%;(4)各月购货付款延后l个月;

(5)若现金不足,可向银行借款(1 000万元的倍数);若现金多余,可归还借款(1 000万元的倍数);每个季度末付息;

(6)期末现金余额最低为6 000万元;

(7)其他资料见现金预算表,如表19一5所示。要求:完成第二季度现金预算的编制工作。

表19—5

月份

四

五

六

七

(1)期初余额

8 000

(2)收账

(3)购货

(4)工资

750

100

1 250

(5)其他付现费用

100

100

700

(6)预交所得税

2000

(7)购置同定资产

8 000

(8)现金多余或不足

(9)向银行借款(1 000万元的倍数)

(10)偿还银行借款(1 000万元的倍数)

(11)支付借款利息(每个季度末付息,年

利率l2%)

(12)期末现金余额(最低6 000万元)

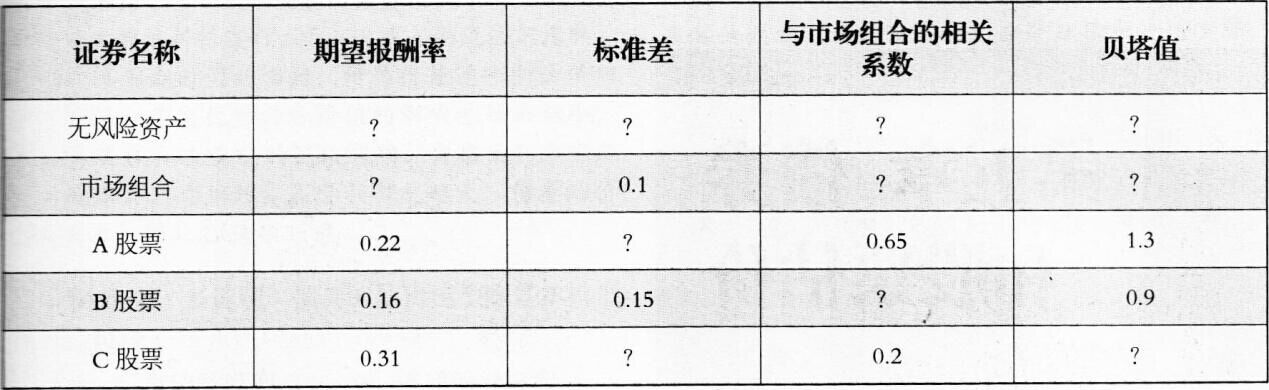

- A.通过发行附有认股权证的债券,是以潜在的股权稀释为代价换取较低的利息

- B.附带认股权证的债券发行者,主要目的是发行债券而不是股票,是为了发债而附带期权

- C.附带认股权证债券的承销费用高于一般债务融资

- D.附带认股权证债券的财务风险高于一般债务融资

- A.预计材料采购量

- B.预计产品销售量

- C.预计期初产品存货量

- D.预计期末产品存货量

- A.直接材料质量次,废料过多

- B.间接材料价格变化

- C.间接人工工资调整

- D.间接人工的人数过多

- A.资本预算

- B.资本结构决策

- C.存货订货量

- D.期权定价