我

我

- 1

-

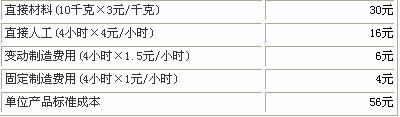

第 31 题资料(1)某公司牛产甲产品.2007年年初制定的伞年的工厂间接费用的成本动因预算瓷料如下:

(2)若某会计师对车间管理成本以直接工时作为成本动因有质疑,以往年度的直接工时与车间管理成本的资料如下表,若公司认为较好的可决系数标准应不低于0.8。作业成本集合 成本动因 间接成本预算额(元) 成本动因作业水平预算数 质量控制 检查次数 1250000 20000次 机器设置 设置次数 2500000 20000次 账款登记 发票数 16250 500张 车间管理成本 直接工时 750000 60000工时 合计 4516250

(3)公司按分批法计算产品成本,2007年2月5日,该公司接下A客户一个500台甲产品的订单,其订单生产实际要求为:年份 X(万工时) Y车间管理成本(万元) 2003 6 78 2004 10 126 2005 15 162 2006 27 246 合计 58 612 检查次数 设置次数 发票数 直接工时 50 150 10 <要求: (1)通过计算分析公司选择直接工时作为车间管理成本的成本动因是否合适。(2)公司按预算作业成本分配率分配作业成本,则在作业成本法下,A客户500台甲产 品应分配的作业成本是多少? (3)若公司年末采用调整法分配作业成本差异,计算调整后的A客户500台甲产品的实 际产品成本为多少,并作出进行A客户500台甲产品年末调整差异的相应账务处理(写 明二级科目)。