我

我- A.A公司的行为属于签发空头支票

- B.中国人民银行可以对A公司处以支票金额5%但不低于1 000元的罚款

- C.中国人民银行可以对A公司处以支票金额5%但不低于2 000元的罚款

- D.B公司有权要求A公司赔偿支票金额2%的赔偿金

- A.收款人名称可以更改,但应在更正处盖章

- B.如未记载出票日期,该支票无效

- C.如未记载出票地,该支票无效

- D.该支票金额的中文大写和阿拉伯数码记载不一致时,应以中文大写为准

- A.肆月拾日

- B.肆月壹拾日

- C.肆月零壹拾日

- D.零肆月零壹拾日

- A.借款转存

- B.借款归还

- C.存入现金

- D.支取现金

- A.王教授应当在2012年3月31日前办理纳税申报

- B.王教授应当在2012年6月30日前办理纳税申报

- C.王教授应当补交稿酬和讲课报酬的税款

- D.科普出版社和科技公司应当补交稿酬和讲课报酬的税款

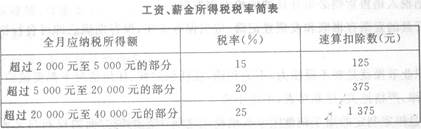

- A.稿酬所得应缴纳个人所得税2 128元

- B.讲课报酬应缴纳个人所得税780元

- C.稿酬所得应缴纳个人所得税3 040元

- D.讲课报酬应缴纳个人所得税620元

- A.劳务报酬所得,属于一次性收入的,以取得该项收入为一次

- B.王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

- C.王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

- D.稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行缴纳

- A.个体工商户的生产、经营所得

- B.稿酬所得

- C.财产转让所得

- D.特许权使用费所得

- A.2011年12月王教授取得的工资和奖金收入应缴纳个人所得税税额为535元

- B.2011年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为505元

- C.2011年12月王教授取得的工资和奖金收入应缴纳个人所得税由本人于年末缴纳

- D.2011年12月王教授取得的工资和奖金收入应缴纳个人所得税由本单位代扣代缴

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.采购人

- B.供应商

- C.采购管理机构

- D.采购代理机构

- A.罚款

- B.行政处分

- C.吊销会计从业资格证书

- D.责令限期改正

- A.国库单一账户

- B.预算单位零余额账户

- C.财政部门零余额账户

- D.特设专户

- A.某县财政局对本行政区域的单位执行国家统一的会计制度的情况进行检查

- B.某学校在学校办公室配备了专职的会计人员

- C.某乡财政所对一名违法会计人员作出了吊销会计从业资格证书的决定

- D.某国有中型企业同时设置总会计师和分管会计工作的副总经理

- A.一定也是违反会计法律制度的行为

- B.可能也是违反会计法律制度的行为

- C.可能不是违反会计法律制度的行为

- D.一定不是违反会计法律制度的行为

- A.责令限期改正

- B.处以一定金额的罚款

- C.吊销会计从业资格证书

- D.追究刑事责任

- 37

-

预算支出包括( )。

- A.教育、科学、文化、卫生、体育等事业发展支出

- B.国家管理费用支出、国防支出

- C.支持企业的挖潜改造支出

- D.拨付的生产性贷款贴息支出

- A.会计机构内会计档案管理人员

- B.药房收费员

- C.单位内部审计人员

- D.政府审计工作人员

- A.以虚假的经济业务事项编造不真实的会计账簿

- B.用涂改手段改变会计账簿的真实内容

- C.用挖补手段改变会计账簿的真实内容

- D.以虚假的原始凭证为依据编制不真实的会计账簿

- A.增值税专用发票

- B.商业零售统一发票

- C.商品房销售发票

- D.国有邮政企业的邮票

- A.编制

- B.审批

- C.执行

- D.监督

- A.公私分明

- B.保持独立性

- C.不贪不占

- D.树立正确的人生观和价值观

- A.职业道德观念教育

- B.职业道德规范教育

- C.职业道德警示教育

- D.职业道德学历教育

- A.甲应当缴纳增值税340元

- B.乙应该缴纳增值税170元

- C.甲应当缴纳增值税510元

- D.乙不须缴纳增值税

- A.登记收入、支出账目

- B.登记债权债务账目

- C.保管会计档案

- D.保管久事档案

- A.及时足额缴纳税款

- B.请求退还多征税款

- C.提起税务行政诉讼

- D.办理税务登记

- A.消费税

- B.关税

- C.城市维护建设税

- D.增值税

- A.《会计法》

- B.《总会计师条例》

- C.《会计基础工作规范》

- D.《会计从业资格管理办法》

- A.指导

- B.分配

- C.调控

- D.监督

- A.采购货物规格统一

- B.采购货物标准统一

- C.现货货源充足而且价格变动幅度比较小

- D.采购货物价格统一

- A.可用于转账

- B.可背书转让

- C.只能在付款人所在票据交换区域内使用

- D.可用于支取现金

- A.国有企业厂长

- B.个人独资企业的投资人

- C.执行合伙企业事务的合伙人

- D.公司制企业的总经理

- A.爱岗敬业、参与管理

- B.爱岗敬业、坚持准则

- C.爱岗敬业、廉洁自律

- D.提高技能、强化服务

- A.停业、复业

- B.变更

- C.注销税务

- D.报验

- A.罚金

- B.有期徒刑

- C.无期徒刑

- D.死刑

- A.因会计从业资格证书全国范围有效,故无须办理调转手续

- B.应自离开原工作单位之日起90日内,申请并填写调转登记表

- C.应在6个月内,向新单位所在地财政部门办理调入手续

- D.应向原注册登记的管理机构办理调出手续,并自办理调出之日起90日内,向调入单位所在地区管理机构办理调入手续

- A.基本存款账户

- B.临时存款账户

- C.预算单位开立专用存款账户

- D.因注册验资需要开立临时存款账户

- A.不超过工资薪金总额的11%、2%、2.5%

- B.不超过工资薪金总额的14%、2%、1.5%

- C.不超过工资薪金总额的11%、2%、1.5%

- D.不超过工资薪金总额的14%、2%、2.5%

- A.10

- B.15

- C.20

- D.30

- A.某社会团体下属企业销售彩电

- B.某房地产开发公司销售商品房

- C.某生产企业对外出租设备

- D.某饭店提供餐饮服务

- A.工资支出

- B.工程采购支出

- C.单件物品购买额不足l0万元人民币的购买支出

- D.年度财政投资超过50万元人民币的工程采购支出

- A.教育费附加收入

- B.资源使用费收入

- C.依法追回的赃款收入

- D.国际组织援助捐赠收入

- A.两者有共同的目标和调整对象

- B.两者在内容上相互渗透、相互重叠

- C.两者在地位上相互转化、相互吸收

- D.两者在实现形式上都是具体的、明确的和成文的规定

- A.1991年1月1日

- B.1994年1月1日

- C.1995年1月1日

- D.1996年1月1日

- A.真实性

- B.完整性

- C.可比性

- D.及时性

- A.无偿转让财产

- B.怠于行使到期债权

- C.放弃到期债权

- D.以明显不合理的低价转让财产

- A.变通处理

- B.做好解释

- C.予以拒绝

- D.不予理睬

- A.增值税专用发票

- B.行业发票

- C.专用发票

- D.专业发票

- A.9月30日

- B.10月11日

- C.11月1日

- D.11月10日

- A.国家统一的会计制度

- B.会计规范性文件

- C.会计行政法规

- D.地方性会计法规