我

我- A.A公司的行为属于签发空头支票

- B.中国人民银行可以对A公司处以支票金额5%但不低于1 000元的罚款

- C.中国人民银行可以对A公司处以支票金额5%但不低于2 000元的罚款

- D.B公司有权要求A公司赔偿支票金额2%的赔偿金

- A.收款人名称可以更改,但应在更正处盖章

- B.如未记载出票日期,该支票无效

- C.如未记载出票地,该支票无效

- D.该支票金额的中文大写和阿拉伯数码记载不一致时,应以中文大写为准

- A.肆月拾日

- B.肆月壹拾日

- C.肆月零壹拾日

- D.零肆月零壹拾日

- A.借款转存

- B.借款归还

- C.存入现金

- D.支取现金

- A.王教授应当在2012年3月31日前办理纳税申报

- B.王教授应当在2012年6月30日前办理纳税申报

- C.王教授应当补交稿酬和讲课报酬的税款

- D.科普出版社和科技公司应当补交稿酬和讲课报酬的税款

- A.稿酬所得应缴纳个人所得税2 128元

- B.讲课报酬应缴纳个人所得税780元

- C.稿酬所得应缴纳个人所得税3 040元

- D.讲课报酬应缴纳个人所得税620元

- A.劳务报酬所得,属于一次性收入的,以取得该项收入为一次

- B.王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

- C.王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

- D.稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行缴纳

- A.个体工商户的生产、经营所得

- B.稿酬所得

- C.财产转让所得

- D.特许权使用费所得

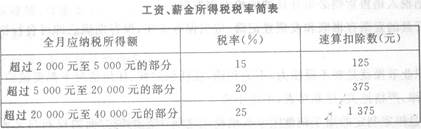

- A.2011年12月王教授取得的工资和奖金收入应缴纳个人所得税税额为535元

- B.2011年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为505元

- C.2011年12月王教授取得的工资和奖金收入应缴纳个人所得税由本人于年末缴纳

- D.2011年12月王教授取得的工资和奖金收入应缴纳个人所得税由本单位代扣代缴