我

我- A.借:应收股利 30 000 贷:投资收益 30 000

- B.借:其他货币资金——存出投资款 30 000 贷:应收股利 30 000

- C.借:交易性金融资产——公允价值变动 10 000 贷:公允价值变动损益 10 000

- D.借:公允价值变动损益 10 000 贷:交易性金融资产——公允价值变动 10 000

- A.借:银行存款 500 000 交易性金融资产——公允价值变动 10 000 贷:交易性金融资产——成本 440 000 投资收益 70 000

- B.借:投资收益 10 000 贷:公允价值变动损益 10 000

- C.借:其他货币资金——存出投资款 500 000 贷:交易性金融资产——成本 440 000 一公允价值变动 10 000 投资收益 50 000

- D.借:公允价值变动损益 10 000 贷:投资收益 10 000

- A.40 000

- B.60 000

- C.50 000

- D.10 000

- A.300 000

- B.350 000

- C.440 000

- D.490 000

- A.借:交易性金融资产——成本 300 000 投资收益 50 000 营业外支出 90 000 贷:其他货币资金——存出投资款 440 000

- B.借:交易性金融资产——成本 440 000 投资收益 50 000 贷:其他货币资金——存出投资款 440 000 银行存款 50 000

- C.借:交易性金融资产——成本 490 000 贷:其他货币资金——存出投资款 490 000

- D.借:交易性金融资产——成本 350 000 投资收益 140 000 贷:其他货币资金——存出投资款 440 000 银行存款 50 000

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.职工工资

- B.个人劳动报酬

- C.各种奖金

- D.零星支出

- A.商业折扣的目的是为了多销商品,而现金折扣的目的是为了提前收回货款

- B.商业折扣属于“先打折后销售”,而现金折扣属于“先销售后打折”

- C.现金折扣实际发生时计入销售费用

- D.现金折扣实际发生时计入财务费用

- A.应付票据

- B.货币资金

- C.应付账款

- D.短期借款

- A.未结清的债权债务原始凭证

- B.正在建设期间的建设单位的有关会计档案

- C.超过保管期限但尚未报废的固定资产购买凭证

- D.银行存款余额调节表

- A.利润表

- B.所有者权益变动表

- C.资产负债表

- D.现金流量表

- A.借记“待处理财产损溢——待处理流动资产损溢”科目

- B.贷记“待处理财产损溢——待处理流动资产损溢”科目

- C.借记“管理费用”科目

- D.贷记“管理费用”科目

- A.确定单位财产物资的实存数和债权、债务的实际余额

- B.查明财产物资的实存数与账面数的差异及其产生的原因

- C.调整账目.达到账实相符

- D.不断发现和解决会计核算和会计管理方面的问题

- A.总账详细反映经济业务的发生情况

- B.可以做到试算平衡

- C.便于了解账户之间的对应关系

- D.减轻登记总账的工作量

- A.本期发生的经济业务事项都要登记入账

- B.为了赶编财务报表.可以提前结账

- C.本期的应计收益应确认计人本期收入

- D.损益类科目转入“本年利润”科目

- A.有利于会计工作程序的规范化

- B.有利于增强会计信息可靠性

- C.有利于提高会计信息的质量

- D.有利于保证会计信息的及时性

- A.应设置“银行存款日记账”

- B.由出纳人员按照业务发生的先后顺序逐日逐笔登记

- C.每月终了时结出余额,并定期同银行对账单核对相符

- D.银行存款日记账必须是订本账,一般采用三栏式账页

- A.项目是否齐全

- B.科目是否正确

- C.内容是否真实

- D.数量是否正确

- A.“借”表示增加,“贷”表示减少

- B.以“借”、“贷”为记账符号

- C.可根据借贷平衡原理进行试算平衡

- D.以“有借必有贷.借贷必相等”作为记账规则

- A.凭证名称、填制日期

- B.接受原始凭证的单位名称

- C.经济业务内容

- D.填制单位签章

- A.所有者权益和负债都是投资者对资产的求偿权

- B.所有者权益和负债的偿还责任不同

- C.所有者权益和负债享受的权利不同

- D.所有者权益和负债计量特性不同

- A.相关性原则

- B.实用性原则

- C.合法性原则

- D.真实性原则

- A.资产

- B.负债

- C.所有者权益

- D.收入

- A.法人可作为会计主体,但会计主体不一定是法人

- B.会计核算应当以企业持续、正常的生产经营活动为前提

- C.货币计量前提包括币值不变这一假定

- D.所谓会计分期,就是将企业的经营活动人为划分成若干个时间间隔

- A.凡是本期实现的收入,无论款项是否收到,均作为本期收入处理

- B.凡是本期发生的费用,无论款项是否支付,均作为本期费用处理

- C.凡不属于本期的收入和费用,即使款项已收到或支付,也不作为本期收入和费用处理

- D.凡是本期收到的款项或本期支付的费用,均作为本期收入和费用处理

- A.支付职工奖金5 000元

- B.支付零星办公用品购置费800元

- C.支付物资采购货款l 200元

- D.支付职工差旅费2 000元

- A.“营业外支出”

- B.“管理费用”

- C.“财务费用”

- D.“投资收益”

- A.净收入80 000元

- B.净损失80 000元

- C.净收入84 000元

- D.净损失84 000元

- A.会计档案保管清册

- B.会计档案移交清册

- C.会计档案销毁清册

- D.会计档案整理清册

- A.会计档案的保管期限分为3年、5年、10年、15年.25年5类

- B.正在建设期间的建设单位,其会计档案不论是否已满保管期限,一律不得销毁

- C.固定资产卡片于固定资产报废清理后保管5年

- D.会计档案为本单位提供查阅利用,不得借出,如有特殊需要,经本单位负责人批准,可以提供查阅或复制

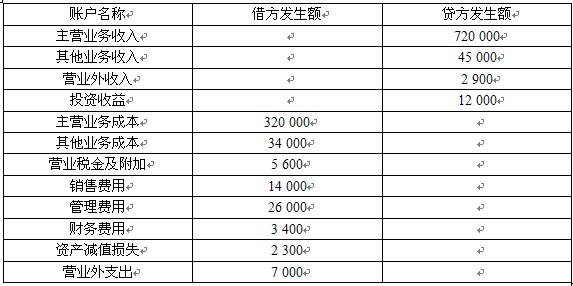

- A.240 000

- B.60 000

- C.56 000

- D.244 000

- A.重要性原则,即重要项目排在前面,次要项目排在后面

- B.债务清查的先后顺序,即短期债务排在前面,长期债务排在后面

- C.流动性大小,即流动性大的排在前面,流动性小的排在后面

- D.金额的大小,即金额小的排在前面,金额大的排在后面

- A.企业财务状况好坏、经营业绩的大小以及现金的流动情况

- B.职工福利的好坏

- C.投资的内在风险和投资报酬

- D.企业的兴衰及其发展情况

- A.能够减少登记总额的工作量

- B.不能反映账户间的对应关系

- C.简单易懂.方便易学

- D.适应于规模小,业务量少,凭证不多的单位

- 59

-

下列说法正确的是( )。

- A.现金应该每日清点一次

- B.银行存款每月至少通银行核对两次

- C.贵重物资每天应盘点一次

- D.债权债务每年至少核对2-3次

- A.日记总账账务处理程序

- B.记账凭证账务处理程序

- C.科目汇总表账务处理程序

- D.汇总记账凭证账务处理程序

- A.12月末结出全年累计发生额后

- B.各月末结出本年累计发生额后

- C.结出本季累计发生额后

- D.结出当月发生额后

- A.¥3005.14,汉字大写金额为人民币叁仟零零伍元壹角肆分 C ¥4002.37.汉字大写金额为人民币肆仟零贰元叁角柒分 D¥2580.56.汉字大写金额为人民币贰仟伍佰捌拾元伍角陆分

- A.空置不填

- B.划线注销

- C.盖章注销

- D.签字注销

- A.原始凭证

- B.收款凭证

- C.付款凭证

- D.转账凭证

- A.两者的记账内容相同

- B.两者的记账方向相同

- C.两者的记账金额相同

- D.以上同时成立

- A.漏记一项经济业务通过试算平衡可以发现

- B.借贷记账法是复式记账法的一种

- C.在借贷记账法下,负债增加记借方,减少记贷方

- D.在借贷记账法下,“借”代表增加,“贷”代表减少

- A.计划在下月购买的某项设备

- B.盘亏的机器设备

- C.暂停使用的机器设备

- D.已经报废的机器设备

- A.基础会计和财务会计

- B.财务会计和管理会计

- C.复式会计和单式会计

- D.记账算账会计和控制监督会计

- A.持续经营和会计分期确定了会计核算的空间范围

- B.-个会计主体必然是一个法律主体

- C.货币计量为会计核算提供了必要的手段

- D.会计主体确立了会计核算的时间范围