我

我- A.借:库存商品 192 000 贷:生产成本 192 000

- B.借:生产成本 192 000 贷:库存商品 192 000

- C.借:库存商品——甲产品 126 500 ——乙产品 65 500 贷:生产成本——甲产品 126 500——乙产品 65 500

- D.借:生产成本——甲产品 126 500 ——乙产品 65 500 贷:库存商品——甲产品 126 500——乙产品 65 500

- A.银行存款

- B.主营业务收入

- C.主营业务成本

- D.库存商品

- A.年限平均法

- B.工作量法

- C.年数总和法

- D.双倍余额递减法

- A.生产成本

- B.制造费用

- C.管理费用

- D.应付职工薪酬

- A.管理费用

- B.制造费用

- C.生产成本

- D.其他业务支出

- A.借:本年利润148250 贷:所得税费用148250

- B.借:所得税费用148250 贷:应交税费——应交所得税148250

- C.借:应交税费——应交所得税148250 贷:所得税费用148250

- D.借:应交税费——应交所得税148250 贷:银行存款148250

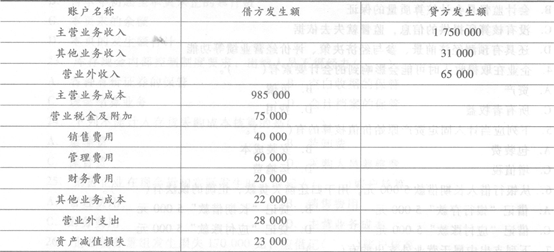

- A.借:本年利润1253000 贷:主营业务成本985000营业税金及附加75000销售费用40000管理费用60000财务费用20000其他业务成本22000营业外支出28000资产减值损失23000

- B.借:主营业务成本985000 营业税金及附加75000销售费用40000管理费用60000财务费用20000其他业务成本22000营业外支出28000资产减值损失23000 贷:本年利润1253000

- C.借:主营业务收入1750000其他业务收入31000营业外收入65000 贷:本年利润1846000

- D.借:本年利润846000 贷:主营业务收入1750000其他业务收入31000营业外收入650002.

- A.444750

- B.621000

- C.593000

- D.556000

- A.444750

- B.461000

- C.407750

- D.379750

- A.46 800

- B.140 400

- C.160 000

- D.240 000

- A.借方94 000元

- B.贷方94 000元

- C.借方96 000元

- D.贷方96 000元

- A.借方46 800元

- B.贷方46 800元

- C.借方140 400元

- D.贷方140 400元

- A.借:管理费用 12 800 贷:库存现金 12 800

- B.借:库存现金 2 800 贷:管理费用 2 800

- C.借:应付职工薪酬——工资 2 800 贷:库存现金 2 800

- D.借:库存现金 2 800 贷:应付职工薪酬——工资 2 800

- A.左方为借方,右方为贷方

- B.右方为借方,左方为贷方

- C.左方登记增加,右方登记减少

- D.左方和右方登记的数额相等,方向相反

- A.补充登记法

- B.冲销法

- C.划线更正法

- D.红字更正法

- A.借:预收账款——N公司 70 400 贷:主营业务收入—— A产品 30 000 —— B产品 30 000 应交税费——应交增值税(销项税额) 10 200 银行存款 200

- B.借:应收账款——N公司 70 400 贷:主营业务收入—— A产品 30 000 —— B产品 30 000 应交税费——应交增值税(销项税额) 10 200 银行存款 200

- C.借:预收账款——N公司 34 000应收账款——N公司 36 400 贷:主营业务收入—— A产品 30 000 —— B产品 30 000 应交税费——应交增值税(销项税额) 10 200 银行存款 200

- D.借:主营业务收入—— A产品 30 000 ——8产品 30 000 应交税费——应交增值税(销项税额) 10 200 银行存款 200 贷:预收账款——N公司 34 000应收账款——N公司 36 400

- A.原材料

- B.材料采购

- C.预付账款

- D.应付账款

- A.银行存款

- B.预收账款

- C.预付账款

- D.应收账款

- A. 35000

- B.37 500

- C. 50 000

- D.59 000

- A.“本年利润”科目的借方发生额为584 500元

- B.“本年利润”科目的贷方发生额为622 000元

- C.“利润分配——未分配利润”年末余额为283 750元

- D.年末所有者权益总额为1 107 500元

- A.35 000

- B.37 500

- C.50 000

- D.59 000

- A.500 000

- B.620 000

- C.710 000

- D.960 000

- A.150000

- B.165000

- C.200000

- D.220000

- A.计入制造费用的固定资产折旧5万元

- B.计入管理费用的折旧2万元

- C.出租设备的折旧为1万元

- D.用银行存款支付营业费用1万元

- A.200000

- B.220000

- C.250000

- D.320000

- A.生产成本

- B.制造费用

- C.管理费用

- D.应付职工薪酬

- A.170000和480000

- B.480000和170000

- C.160000和400000

- D.400000和160000

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.借记“银行存款”5000元

- B.贷记“长期借款”5000元

- C.借记“应付账款”5000元

- D.贷记“应付账款”5000元

- A.年末结转后,贷方余额表示未分配利润

- B.借方登记实际分配的利润数额

- C.年末结转后,本账户应无余额

- D.计提盈余可能导致分配账户的期末余额增加

- A.支票正联的出票日期必须使用中文大写

- B.支票的签发日期为实际的出票日期

- C.现金支票既可以提取现金,又可以办理转账

- D.支票正面不得有涂改痕迹,否则本支票作废

- A.会计对象的具体化

- B.对会计对象的基本分类

- C.构成会计报表的基本因素

- D.设置账户的基本依据

- A.主营业务收入

- B.管理费用

- C.本年利润

- D.利润分配

- 42

-

会计分录分为( )。

- A.单式会计分录

- B.简单会计分录

- C.复杂会计分录

- D.复合会计分录

- A.记录经济业务,提供记账依据

- B.明确经济责任,强化内部控制

- C.监督经济活动,控制经济运行

- D.在会计核算工作中居于基础地位

- A.应收票据

- B.应收账款

- C.其他应付款

- D.预付账款

- A.账簿是全面、系统、连续地记录各项经济业务的簿记

- B.账簿是连结会计凭证和会计报表的中间环节

- C.账簿是记录经济业务发生和完成情况的有效证明

- D.账簿是保证财产物资安全完整的重要手段

- A.待处理财产损溢

- B.营业外收入

- C.营业外支出

- D.以前年度损益调整

- A.借方4000元

- B.借方12000元

- C.贷方4000元

- D.贷方12000元

- A.85

- B.83

- C.103

- D.105

- A.10%

- B.17%

- C.5%~10%

- D.25%

- A.借:本年利润 贷:所得税费用

- B.借:所得税费用 贷:本年利润

- C.借:所得税费用 贷:应交税费

- D.借:应交税费 贷:银行存款

- A.根据记账凭证登记总账

- B.根据记账凭证汇总表登记总账

- C.根据汇总记账凭证登记总账

- D.根据明细账登记总账

- A.填制程序和用途

- B.来源

- C.填制方法

- D.反映的内容

- A.全部账户的期初余额合计等于全部账户的期末余额合计

- B.全部账户的借方期初余额合计等于全部账户的贷方期初余额合计

- C.全部账户的借方发生额合计等于全部账户的贷方发生额合计

- D.全部账户的借方期末余额合计等于全部账户的贷方期末余额合计

- A.重要性

- B.流动性

- C.时间性

- D.相关性

- A.行政部门

- B.会计机构

- C.文书机构

- D.档案机构

- A.资产=负债+所有者权益

- B.资产=负债+权益

- C.收入-费用=利润

- D.资产+费用=负债+所有者权益

- A.合法性

- B.合理性

- C.实用性

- D.相关性

- A.收付实现制

- B.权责发生制

- C.永续盘存制

- D.实地盘存制

- A.应收账款明细账

- B.应付账款明细账

- C.管理费用明细账

- D.短期借款明细账

- A.以银行存款购入原材料一批

- B.以银行存款支付前欠货款

- C.收回应收账款存入银行

- D.购入电视机一批,款暂欠

- A.账户式

- B.报告式

- C.多步式

- D.单步式

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.会计凭证

- A.一项负债增加,另一项负债减少

- B.一项负债增加,一项费用增加

- C.一项负债增加,一项资产增加

- D.一项负债增加,一项所有者权益减少

- A.预付账款

- B.预收账款

- C.应收账款

- D.应付账款

- A.借:管理费用160000 贷:银行存款160000

- B.借:制造费用160000 贷:银行存款160000

- C.借:销售费用160000 贷:银行存款160000

- D.借:长期待摊费用160000 贷:银行存款160000

- A.检查账实是否相符

- B.检查账账是否相符

- C.检查账表是否相符

- D.枪杏账证是否相符

- A.从某个会计分录看,其借方账户与贷方之间互为对应账户

- B.从某个企业看,其全部借方账户与全部贷方账户之间互为对应账户

- C.试算平衡的目的是确定企业的全部账户的借贷方金额会计是否相等

- D.复合会计分录是指同时存在个以上借方账户和两个以上贷方账户的会计分录

- A.实收资本

- B.盈余公积

- C.资本公积

- D.财务费用

- A.全部账户的期初余额合计等于全部账户的期末余额合计

- B.全部账户的借方期初余额合计等于全部账户的贷方期初余额合计.

- C.全部账户的借方发生额合计等于全部账户的贷方发生额合计

- D.全部账户的借方期末余额合计等于全部账户的贷方期末余额合计