我

我- A.借:库存商品 192 000 贷:生产成本 192 000

- B.借:生产成本 192 000 贷:库存商品 192 000

- C.借:库存商品——甲产品 126 500 ——乙产品 65 500 贷:生产成本——甲产品 126 500——乙产品 65 500

- D.借:生产成本——甲产品 126 500 ——乙产品 65 500 贷:库存商品——甲产品 126 500——乙产品 65 500

- A.银行存款

- B.主营业务收入

- C.主营业务成本

- D.库存商品

- A.年限平均法

- B.工作量法

- C.年数总和法

- D.双倍余额递减法

- A.生产成本

- B.制造费用

- C.管理费用

- D.应付职工薪酬

- A.借:本年利润148250 贷:所得税费用148250

- B.借:所得税费用148250 贷:应交税费——应交所得税148250

- C.借:应交税费——应交所得税148250 贷:所得税费用148250

- D.借:应交税费——应交所得税148250 贷:银行存款148250

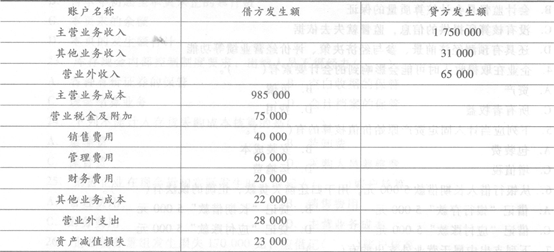

- A.借:本年利润1253000 贷:主营业务成本985000营业税金及附加75000销售费用40000管理费用60000财务费用20000其他业务成本22000营业外支出28000资产减值损失23000

- B.借:主营业务成本985000 营业税金及附加75000销售费用40000管理费用60000财务费用20000其他业务成本22000营业外支出28000资产减值损失23000 贷:本年利润1253000

- C.借:主营业务收入1750000其他业务收入31000营业外收入65000 贷:本年利润1846000

- D.借:本年利润846000 贷:主营业务收入1750000其他业务收入31000营业外收入650002.

- A.444750

- B.621000

- C.593000

- D.556000

- A.444750

- B.461000

- C.407750

- D.379750

- A.46 800

- B.140 400

- C.160 000

- D.240 000