我

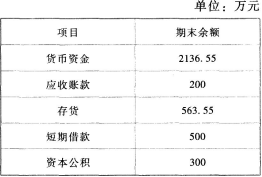

我- A.货币资金1819.55万元

- B.应收账款668万元

- C.存货1431.55万元

- D.短期借款300万元

- A.50

- B.20

- C.30

- D.70

- A.借:原材料 1200 应交税费—应交增值税(进项税额) 204 贷:实收资本 1000 资本公积—其他资本公积 404

- B.借:原材料 1200 应交税费—应交增值税(进项税额) 204 贷:实收资本 1000 资本公积—资本溢价 404

- C.借:原材料 1404 贷:实收资本 1000 资本公积—资本溢价 404

- D.借:原材料 1404 贷:实收资本 1000 资本公积—其他资本公积 404

- A.计提坏账准备会影响企业营业利润

- B.计提存货跌价准备会减少存货账面价值

- C.计入资产减值损失金额为17万元

- D.计提坏账准备会减少应收款项的账面价值

- A.股本4500万元

- B.资本公积10370万元

- C.盈余公积750万元

- D.未分配利润7950万元

- A.应借记“应交税费—待抵扣进项税额”117万元

- B.应借记“工程物资”100万元

- C.应借记“在建工程”117万元

- D.应借记“应交税费—应交增值税(进项税额)”17万元

- A.23970

- B.23150

- C.24970

- D.26150

- A.借:应付股利 2000 贷:利润分配 2000

- B.借:利润分配 2000 贷:应付股利 2000

- C.借:利润分配 2000 贷:股本 2000

- D.不作账务处理

- A.借:库存股 2750 贷:银行存款 2750

- B.借:股本 500 库存股 2250 贷:银行存款 2750

- C.借:股本 500 资本公积 2250 贷:银行存款 2750

- D.借:股本 500 资本公积 2250 贷:库存股 2750

- A.借:材料成本差异 1.34 贷:生产成 本 1.34

- B.借:生产成本 1.22 贷:材料成本差异 1.22

- C.借:资产减值损失 12 贷:存货跌价准备 12

- D.借:资产减值损失 2 贷:存货跌价准备 2

- A.股本增加2000万元

- B.银行存款增加8820万元

- C.资本公积增加7000万元

- D.资本公积增加6820万元

- A.45.73

- B.52.22

- C.47.5

- D.50

- A.-2.68%

- B.-5%

- C.3.55%

- D.2.43%

- A.借:材料采购 202 应交税费—应交增值税(进项税额) 34.22 贷:银行存款 236.22

- B.借:材料采购 202 应交税费—应交增值税(进项税额) 34.22 贷:应付账款 234 银行存款 2.22

- C.借:原材料 200 材料成本差异 2 贷:材料采购 202

- D.借:原材料 202 应交税费—应交增值税(进项税额) 34.22 贷:应付账款 234 银行存款 2.22

- A.127

- B.137.78

- C.130

- D.123.5

- 正确

- 错误

- 21

-

事业单位对于应用软件,如果其构成相关硬件不可缺少的组成部分,应当将该软件价值包括在所属硬件价值中,一并作为固定资产进行核算;如果其不构成相关硬件不可缺少的组成部分,应当将该软件作为无形资产核算。()

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.发出材料的成本

- B.支付的加工费

- C.支付的往返运费

- D.支付的消费税

- A.管理费用

- B.销售费用

- C.财务费用

- D.制造费用

- A.计提的企业所得税

- B.出售原材料收入

- C.固定资产期末账面价值大于可收回金额的差额

- D.交易性金融资产期末公允价值大于账面价值的差额

- A.盈余公积

- B.营业外收入

- C.资本公积

- D.未分配利润

- A.火车票

- B.工资结算单

- C.银行结息单

- D.购货发票

- A.研究费用

- B.筹建期的开办费

- C.技术转让费

- D.顾问费

- A.发生改扩建支出

- B.对外投资

- C.盘盈

- D.处置

- A.工商局罚款支出

- B.业务招待费

- C.超标广告费

- D.公益性捐赠

- A.企业应当定期或者至少于每年年末对固定资产进行清查盘点

- B.企业固定资产清查过程中发现盘亏净损失应当计入营业外支出

- C.企业固定资产清查发现盘盈应计人营业外收入

- D.固定资产盘盈应按重置成本入账

- A.货币资金

- B.短期借款

- C.应交税费

- D.应收账款

- A.应付的租入包装物租金

- B.应付融资租入固定资产租金

- C.应付的客户存入保证金

- D.应付的经营租入固定资产租金

- A.资产类账户

- B.负债类账户

- C.收入类账户

- D.费用类账户

- A.交易性金融资产

- B.存货

- C.固定资产

- D.应收账款

- A.122.2

- B.122

- C.122.5

- D.122.42

- A.10

- B.20

- C.30

- D.40

- A.258.57

- B.259.07

- C.304.2

- D.304.7

- A.155.61

- B.159.11

- C.161.33

- D.157.83

- A.610.51

- B.871.6

- C.564.1

- D.671.56

- A.6702

- B.6500

- C.6502

- D.6700

- A.甲公司应确认主营业务收入120万元

- B.甲公司应确认其他应收款2万元

- C.甲公司应确认应交税费20.4万元

- D.甲公司应确认银行存款增加142.4万元

- A.记账凭证账务处理程序

- B.科目汇总表账务处理程序

- C.汇总记账凭证账务处理程序

- D.通用记账凭证账务处理程序

- A.约当产量比例法

- B.计划成本分配法

- C.不计算副产品扣除成本法

- D.按材料成本计价法

- A.30

- B.0

- C.-70

- D.100

- A.103

- B.114

- C.103.5

- D.108

- A.3000

- B.2750

- C.2700

- D.3035

- A.重置成本

- B.历史成本

- C.可变现净值

- D.公允价值

- A.1082.83

- B.1150

- C.1182.53

- D.1200

- A.预收账款

- B.应付账款

- C.应收账款

- D.其他应付款

- A.会计是一种经济管理活动

- B.会计需要采用专门方法和程序

- C.会计以货币为主要计量单位

- D.会计具有预测和决策的基本职能

- A.政府决算报告编制主体各级政府财政部门、各部门、各单位

- B.政府综合财务报告数据来源以财务会计核算生成的数据为准

- C.政府决算报告报送本级人民代表大会常务委员会审查和批准

- D.政府综合财务报告编制基础为收付实现制

- A.采用支付手续费方式委托代销商品的,在收到代销清单时确认收入

- B.采用托收承付方式销售商品的,在发出商品并办妥托收手续时确认收入

- C.采用预收货款方式销售商品的,在收取全部款项时确认收入

- D.采用交款提货方式销售商品的,在开出发票账单收到货款时确认收入

- A.借:应付职工薪酬—职工福利费 1500 贷:库存现金 1500

- B.借:制造费用 1500 贷:库存现金 1500

- C.借:管理费用 1500 贷:库存现金 1500

- D.借:其他业务成本 1500 贷:库存现金 1500

- A.确认坏账损失的应收账款又重新收回

- B.计提坏账准备

- C.实际发生坏账损失

- D.冲回多提坏账

- A.将现金存入银行

- B.从银行提取现金

- C.支付管理人员工资

- D.收到出差人员返回的差旅费借款

- A.零余额账户用款额度

- B.银行存款

- C.财政补助收入

- D.上级补助收入

- A.企业销售应税消费品应交的消费税,计入税金及附加

- B.将生产的应税消费品用于在建工程,计入在建工程

- C.消费税有从价定率、从量定额两种征收方法

- D.企业进口环节应交的消费税,计入进口应税物资的成本