我

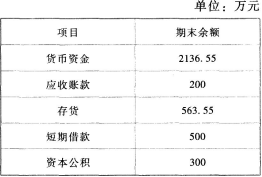

我- A.货币资金1819.55万元

- B.应收账款668万元

- C.存货1431.55万元

- D.短期借款300万元

- A.50

- B.20

- C.30

- D.70

- A.借:原材料 1200 应交税费—应交增值税(进项税额) 204 贷:实收资本 1000 资本公积—其他资本公积 404

- B.借:原材料 1200 应交税费—应交增值税(进项税额) 204 贷:实收资本 1000 资本公积—资本溢价 404

- C.借:原材料 1404 贷:实收资本 1000 资本公积—资本溢价 404

- D.借:原材料 1404 贷:实收资本 1000 资本公积—其他资本公积 404

- A.计提坏账准备会影响企业营业利润

- B.计提存货跌价准备会减少存货账面价值

- C.计入资产减值损失金额为17万元

- D.计提坏账准备会减少应收款项的账面价值

- A.股本4500万元

- B.资本公积10370万元

- C.盈余公积750万元

- D.未分配利润7950万元

- A.应借记“应交税费—待抵扣进项税额”117万元

- B.应借记“工程物资”100万元

- C.应借记“在建工程”117万元

- D.应借记“应交税费—应交增值税(进项税额)”17万元

- A.23970

- B.23150

- C.24970

- D.26150

- A.借:应付股利 2000 贷:利润分配 2000

- B.借:利润分配 2000 贷:应付股利 2000

- C.借:利润分配 2000 贷:股本 2000

- D.不作账务处理

- A.借:库存股 2750 贷:银行存款 2750

- B.借:股本 500 库存股 2250 贷:银行存款 2750

- C.借:股本 500 资本公积 2250 贷:银行存款 2750

- D.借:股本 500 资本公积 2250 贷:库存股 2750

- A.借:材料成本差异 1.34 贷:生产成 本 1.34

- B.借:生产成本 1.22 贷:材料成本差异 1.22

- C.借:资产减值损失 12 贷:存货跌价准备 12

- D.借:资产减值损失 2 贷:存货跌价准备 2