X公司拟进行一项完整工业项目投资,现有甲、乙、丙、丁四个可供选择的互斥投资方案。已知相关资料如下:资料一:已知甲方案的净现金流量为:NCF0=一800万元,NCF1=一200万元,NCF2=0万元,NCF3~11=250万元,NCF12=280万元。假定经营期不发生追加投资,X公司所在行业的基准折现率为16%。部分资金时间价值系数见表1。

资料二:乙、丙、丁三个方案在不同情况下的各种投资结果及出现概率等资料见表2。

资料二:乙、丙、丁三个方案在不同情况下的各种投资结果及出现概率等资料见表2。

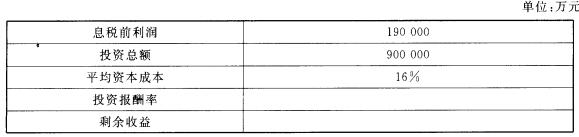

资料三:假定市场上的无风险收益率为9%,通货膨胀因素忽略不计,风险价值系数为1 0%,乙方案和丙方案预期的风险收益率分别为1 0%和8%,丁方案预期的总投资收益率为22%。资料四:H公司原总资产为50亿元,负债为20亿元,债务利率为6%,企业所得税率为25%。H公司发行在外的普通股为3亿股。基于上述项目对资本性开支的需求,H公司拟对外融资20亿元。现有两种备选融资方案:一是增发普通股2亿股,发行价10元/股。二是向银行借款20亿元。上述项目预计的息税前利润合计为6亿元,并保持稳定。新增债务的利率因资产负债率提高而上升到8%。要求:

资料三:假定市场上的无风险收益率为9%,通货膨胀因素忽略不计,风险价值系数为1 0%,乙方案和丙方案预期的风险收益率分别为1 0%和8%,丁方案预期的总投资收益率为22%。资料四:H公司原总资产为50亿元,负债为20亿元,债务利率为6%,企业所得税率为25%。H公司发行在外的普通股为3亿股。基于上述项目对资本性开支的需求,H公司拟对外融资20亿元。现有两种备选融资方案:一是增发普通股2亿股,发行价10元/股。二是向银行借款20亿元。上述项目预计的息税前利润合计为6亿元,并保持稳定。新增债务的利率因资产负债率提高而上升到8%。要求:

确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。

我

我 要求:

要求: 郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨:郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。假定不考虑其他因素。要求:

郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨:郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。假定不考虑其他因素。要求: 每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80 000元。该公司2014年度乙材料的采购预算如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80 000元。该公司2014年度乙材料的采购预算如下表所示: 资料二:E公司201 4年第一季度实际生产甲产品3 400件,耗用乙材料20 400千克,乙材料的实际单价为9元/千克。要求:

资料二:E公司201 4年第一季度实际生产甲产品3 400件,耗用乙材料20 400千克,乙材料的实际单价为9元/千克。要求: 资料二:乙、丙、丁三个方案在不同情况下的各种投资结果及出现概率等资料见表2。

资料二:乙、丙、丁三个方案在不同情况下的各种投资结果及出现概率等资料见表2。 资料三:假定市场上的无风险收益率为9%,通货膨胀因素忽略不计,风险价值系数为1 0%,乙方案和丙方案预期的风险收益率分别为1 0%和8%,丁方案预期的总投资收益率为22%。资料四:H公司原总资产为50亿元,负债为20亿元,债务利率为6%,企业所得税率为25%。H公司发行在外的普通股为3亿股。基于上述项目对资本性开支的需求,H公司拟对外融资20亿元。现有两种备选融资方案:一是增发普通股2亿股,发行价10元/股。二是向银行借款20亿元。上述项目预计的息税前利润合计为6亿元,并保持稳定。新增债务的利率因资产负债率提高而上升到8%。要求:

资料三:假定市场上的无风险收益率为9%,通货膨胀因素忽略不计,风险价值系数为1 0%,乙方案和丙方案预期的风险收益率分别为1 0%和8%,丁方案预期的总投资收益率为22%。资料四:H公司原总资产为50亿元,负债为20亿元,债务利率为6%,企业所得税率为25%。H公司发行在外的普通股为3亿股。基于上述项目对资本性开支的需求,H公司拟对外融资20亿元。现有两种备选融资方案:一是增发普通股2亿股,发行价10元/股。二是向银行借款20亿元。上述项目预计的息税前利润合计为6亿元,并保持稳定。新增债务的利率因资产负债率提高而上升到8%。要求: