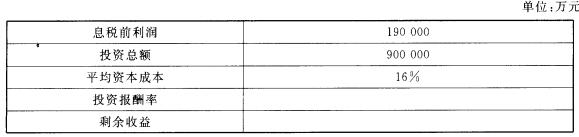

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为XYZ集团公司,甲公司为实现规模化经营、提升市场竞争力,多次通过资本市场融资成功进行了同行业并购:迅速扩大和提高了公司的生产能力和技术创新能力,奠定了公司在钢铁行业的地位,实现了跨越式发展。在一系列并购过程中,甲公司根据目标公司的具体情况,主要采取了现金购买、承债和股份置换三种方式进行。(1)收购乙公司。乙公司是XYZ集团公司于2005年设立的一家全资子公司,其主营业务是生产和销售钢铁。甲公司为实现“立足华北、面向国际和国内市场”的发展战略,20 1 2年6月30日,采用承担乙公司全部债务的方式收购乙公司,取得了控制权。并购完成后,甲公司201 2年整合了乙公司财务、研发、营销等部门和人员,并追加资金2亿元对乙公司进行技术改造,提高了乙公司产品技术等级,并大幅度扩大了生产能力。(2)收购丙公司。丙公司同为一家钢铁制造企业,201 3年1 2月3 1日,甲公司支付现金4亿元成功收购了丙公司的全部可辨认净资产,取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金3亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。(3)收购丁公司。丁公司是一家专门生产铁矿石的A股上市公司,2014年6月30日,甲公司经批准通过定向增发1亿股换人丁公司的60%的股份,控制了丁公司。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从2014年下半年以来业绩稳步攀升。丁公司预测并购后201 5~20 1 9年每年自由现金流量为20000万元,以后每年可长期保持5%增长率,适用的折现率为1 2%。甲公司并购后采用适当的管理控制模式对公司进行战略控制。于是公司对各部门及相关的管理人员进行了业绩评价。公司采用投资报酬率、剩余收益指标对丙公司投资中心进行业绩评价。相关数据如下:

郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨:郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。假定不考虑其他因素。要求:

郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨:郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。假定不考虑其他因素。要求:

采用作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我 要求:

要求: