我

我

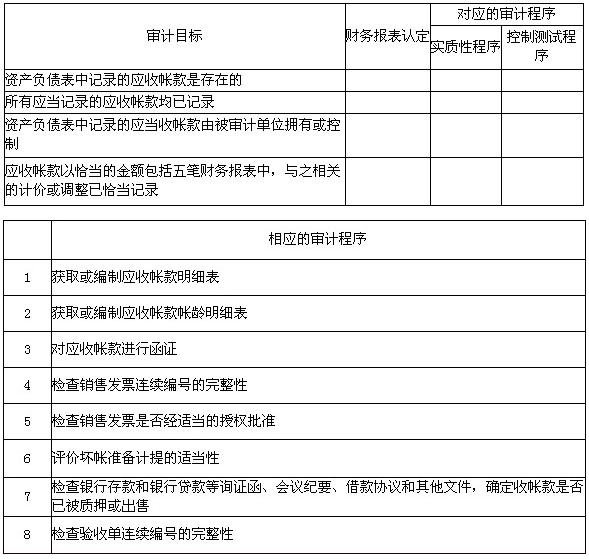

- 7

-

由于审计的固有限制,注册会计师即使按照审计准则恰当地计划和实施审计工作,也不可能绝对保证发现财务报表中的所有重大错报。除了审计工作的选择性测试这一固有限制外,审计的固有限制还与以下( )方面有关。

- A.即使设计良好的内部控制,也不可能杜绝财务报表的错报

- B.注册会计师获取的大多数审计证据是说服性而非结论性的

- C.为形成审计意见而实施的审计工作涉及大量的主观判断

- D.某些特殊性质的交易和事项可能影响审计证据的说服力

- A.收入确认方法,存货的计价方法、合并财务报表的编制方法

- B.投资的核算,固定资产的折旧方法、合并财务报表的编制方法

- C.坏账准备、存货跌价准备和其他资产减值准备的计提

- D.无形资产的摊销政策和摊销方法

- A.行业状况、法律环境与监管环境以及其他外部因素

- B.被审计单位的性质、被审计单位的内部控制

- C.被审计单位对会计估计的选择和运用

- D.被审计单位的目标、战略、经营风险和对财务业绩的衡量和评价

- A.解除已签订的审计业务约定

- B.解除与U公司的客户关系

- C.告知U公司治理层解除约定的原因

- D.要求L回避至审计工作结束

- A.2008年底为A公司财务人员举办了与编制财务报表相关的培训班

- B.2009年1月份为B公司使用新版电算化系统软件提供了技术支持

- C.2008年11月,指派业务部经理到C公司担任为期半年的财务总监

- D.2009年1月,指派助理人员小王和小李同时为D公司代编财务报表

- A.曾在T公司任职,2007年离职

- B.现在持有T公司发行的1万元债券

- C.2008年11月份接受委托,为T公司设计产品广告词并收取了3000元费用

- D.K的弟媳是T公司的独立董事