我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.抽样测试的局限性

- B.审计人员业务素质不高

- C.被审计单位内部控制的固有限制

- D.被审计单位的限制

- A.《基本建设工程审核定案表》

- B.《基本建设工程预算书》

- C.《基本建设工程结算书》

- D.《基本建设项目竣工财务决算表》

- A.检查

- B.函证

- C.观察

- D.监盘

- A.审计报告的使用人社会化

- B.抽样审计

- C.审计工作向标准化、规范化过渡

- D.以查错防弊为主要目的

- A.实地观察与抽查购货

- B.抽查存货盘点日前后的购货发票与验收报告

- C.查阅验收部门的业务记录

- D.了解购货的保险情况和存货保护措施

- A.依法处理非法获得的股票

- B.没收违法所得

- C.处以所买卖的股票等值以下的罚款

- D.依法追究刑事责任

- A.固定资产折旧方法是否已在报表附注中披露

- B.固定资产抵押情况是否已在报表附注中披露

- C.固定资产分类情况是否已在报表附注中披露

- D.资产负债表中固定资产和累计折旧项目是否与审定数相符

- A.修改审计计划,将重要性水平调整至更高的水平

- B.扩大实质性测试范围,进一步确认汇总数是否重要

- C.提请被审计单位调整会计报表,以使汇总数低于重要性水平

- D.发表保留意见或否定意见

- A.每项无形资产增减的授权批准文件

- B.不同来源的无形资产的计价方法

- C.无形资产的转让业务是否被适当处理

- D.无形资产在资产负债表上的披露

- A.审计与企业财务会计的目的均是提高企业的经济效益

- B.审计与企业财务会计的工作对象均是企业的经营管理活动

- C.审计是对企业财务会计认定的内容进行再认定

- D.审计是对企业财务会计监督的内容进行再监督

- A.测试相关的内部控制制度

- B.进行分析性复核

- C.抽查有关原始凭据

- D.审查资产负债表日后的收款情况

- A.只审查销售日记账

- B.由日记账追查至有关原始凭证

- C.只审查有关原始凭证

- D.由有关原始凭证追查至销售日记账

- A.计划实施实质性测试时确定的预期样本量

- B.被审计单位的中期会计报表

- C.内部控制调查问卷

- D.与管理当局的沟通函

- A.综合类工作底稿

- B.业务类工作底稿

- C.单项类工作底稿

- D.备查类工作底稿

- A.购货发票

- B.销货发票

- C.采购订货单副本

- D.应收账款函证回函

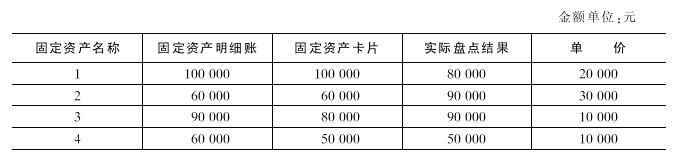

- A.10000

- B.20000

- C.15000

- D.30000

- A.由于将可信赖程度确定得过高而引起样本量过低

- B.在抽取样本时未进行分层使得样本的代表性不高

- C.由于抽样单位确定不当而引起对总体推断的失误

- D.在对抽取的样本审查时未能发现其中的错误

- 33

-

双重目的测试是指( )。

- A.在了解的同时进行控制测试

- B.在实质性测试的同时进行对内部控制的了解

- C.在属性抽样的同时进行实质性测试

- D.在控制测试的同时进行实质性测试

- A.审批手续的授权

- B.加强对报销单据的复核

- C.周转额的限定

- D.出纳员与会计的牵制

- A.每项无形资产增减的授权批准文件

- B.不同来源的无形资产的计价方法,特别是商誉的计价处理

- C.无形资产转让业务是否正确区分不同性质,并进行了适当处理

- D.无形资产在资产负债表上的披露

- A.会计数据的计算、抄写错误

- B.伪造、编造记录或凭证

- C.对事实的疏忽和误解

- D.对会计政策的误用

- A.考虑计算机信息系统对审计的影响

- B.改变审计目标与范围

- C.改变审计技术与方法

- D.考虑内部控制评价

- A.拒绝接受委托

- B.告知工商管理部门

- C.告知被审验单位主管上级

- D.拒绝出具验资报告