我

我

- A、执行价格

- B、标的资产的价格波动率

- C、到期期限

- D、期权有效期内发放的红利

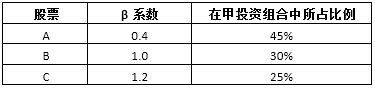

- A、投资组合的β系数一定会比组合中任一单只证券的β系数低

- B、该股票报酬率与整个股票市场报酬率的相关性会影响β系数大小

- C、β系数反映的是证券的系统风险

- D、整个股票市场报酬率与无风险报酬率的相关性会影响β系数大小

- A、股东权益总额小于法定资本

- B、累计净利润为正数

- C、累计保留盈余超过法律认可的水平

- D、已经无力偿付负债

- A.预防成本

- B.鉴定成本

- C.外部失败成本

- D.内部失败成本

- A.每股面额下降

- B.资本结构变化

- C.每股收益提高

- D.自由现金流量减少

- A、如果其他因素不变,执行价格越高,看涨期权价值越大

- B、如果其他因素不变,股价波动率越大,看涨期权价值越大

- C、如果其他因素不变,无风险利率越高,看涨期权价值越大

- D、如果其他因素不变,预期红利越大,看涨期权价值越大

- A.完全负相关的投资组合,机会集是一条直线

- B.曲线上报酬率最低点是最小方差组合

- C.相关系数越小,向左弯曲的程度越大

- D.完全正相关的投资组合,机会集是一条直线

- A、营运资本管理的对象仅为短期资产,即流动资产

- B、营运资本管理包括营运资本投资和营运资本筹资两部分

- C、加速营运资本周转是营运资本管理的目标之一

- D、营运资本管理涉及应收账款、存货、库存现金等资产

- A、根据现有的会计资料计算的,比较客观

- B、它是相对数指标,可用于部门之间以及不同行业之间的比较

- C、用它来评价每个部门的业绩,有助于提高整个公司的投资报酬率

- D、可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策

- A、股票

- B、债券

- C、可转让存单

- D、银行承兑汇票

- A.风险调整法下,税前债务成本为政府债券的市场回报率与企业的信用风险补偿率之和

- B.在运用财务比率法时,通常会涉及到风险调整法

- C.风险调整法的应用前提是没有上市的债券

- D.可比公司法要求目标企业与可比公司在同一生命周期阶段

- A、贴现法

- B、收款法

- C、加息法

- D、补偿性余额

- A.股东聘请注册会计师进行审计

- B.股东给予经营者现金奖励

- C.股东解聘经营者

- D.股东规定贷款的用途

- A.可以节省发行费用

- B.筹资时间较短

- C.发行公司不必承担发行风险

- D.发行公司不能直接控制发行过程

- A.在提供报价利率时,必须同时提供每年的复利次数

- B.报价利率不变时,有效年利率随着计息期利率的递减而线性递增

- C.计息期小于1年时,有效年利率大于报价利率

- D.计息期利率不变时,报价利率随着复利次数的增加而线性增加

- A、使用直接追溯方式得到的产品成本是最准确的

- B、采用分摊方式也能得到真实、准确的成本信息

- C、只要因果关系建立恰当,成本分配的结果同样可能达到较高的准确程度

- D、一项成本能否追溯到产品,可以通过实地观察来判断

- A、不再提供新的贷款

- B、规定贷款用途

- C、规定不得发行新股

- D、提前收回贷款

- A、理想标准成本

- B、正常标准成本

- C、现行标准成本

- D、基本标准成本

- A、产品销量

- B、固定成本

- C、售价

- D、变动成本

- A、理想标准成本是在最优的生产条件下制定出来的

- B、正常标准成本从具体数量上看,应大于理想标准成本,但又小于历史平均成本

- C、现行标准成本是只要生产的基本条件无重大变化,就不予变动的一种标准成本

- D、现行标准成本是在适用期间价格、效率、生产经营能力利用程度发生变化时需要加以修正的一种标准成本

- A、动因分配

- B、追溯

- C、直接分配法

- D、分摊

- A、单价

- B、所得税

- C、销量

- D、固定成本

- A、股票回购有利于增加公司的价值

- B、股票回购可以调节所有权结构

- C、股票回购可以发挥财务杠杆作用

- D、股票回购可以在一定程度上降低公司被收购的风险

- A、提取法定公积金为5万元

- B、提取法定公积金为6.5万元

- C、所得税费用为35万元

- D、净利润为150万元

- A、如果收益曲线水平,市场预期未来短期利率将会下降,且下降幅度等于流动性溢价

- B、如果收益曲线下斜,市场预期未来短期利率将会下降,下降幅度比无偏预期的小

- C、长期即期利率是未来短期预期利率加上一定的流动性风险溢价

- D、不同期限的债券互相不可完全替代,投资者更偏好于流动性好的短期债券

- A、公司继续采用相同的资本结构为新项目筹资

- B、新项目的现金流量是可以准确预测的

- C、资本市场是完善的

- D、项目的风险与企业当前资产的平均风险相同

- A.季节原因导致材料价格上升,需要修订现行标准成本,需要修订基本标准成本

- B.订单增加导致设备利用率提高,需要修订现行标准成本,不需要修订基本标准成本

- C.采用新工艺导致生产效率提高,既需要修订现行标准成本,也需要修订基本标准成本

- D.工资调整导致人工成本上升,既需要修订现行标准成本,也需要修订基本标准成本

- A.变异系数

- B.投资比重

- C.方差

- D.个别资产报酬率

- A、非财务信息

- B、结果信息

- C、财务信息

- D、过程信息

- A.战略层管理会计报告

- B.经营层管理会计报告

- C.业务层管理会计报告

- D.管理层管理会计报告

- A.到期收益率小于票面利率

- B.到期收益率大于票面利率

- C.到期收益率等于票面利率

- D.无法判断

- A、在完全竞争市场中,每个厂商只是均衡价格的被动接受者

- B、在垄断竞争市场中,企业可以自主决定产品的价格

- C、在寡头垄断市场中,厂商可以对价格有一定的影响力

- D、在完全垄断市场中,企业可以自主决定产品的价格

- A、标的股票不发股利

- B、针对的是美式看涨期权的定价

- C、股票或期权的买卖没有交易成本

- D、在期权寿命期内,无风险利率不变

- A.订货数量多

- B.单价大于单位固定成本

- C.定价大于单位成本

- D.提供正的边际贡献

- A、完全依靠外部资本增长

- B、完全依靠内部资本增长

- C、主要依靠外部资本增长

- D、平衡增长

- A、成本计算分为两个阶段

- B、成本分配强调因果关系

- C、成本分配使用众多的不同层面的业务量标准

- D、成本分配使用众多的不同层面的成本动因

- A、15.38%

- B、13.64%

- C、8.8%

- D、12%

- A、修正市盈率的关键因素是每股收益

- B、修正市盈率的关键因素是股利支付率

- C、修正市净率的关键因素是增长率

- D、修正市销率的关键因素是营业净利率

- A、品种法

- B、分批法

- C、逐步结转分步法

- D、平行结转分步法

- A.11.62%

- B.11.85%

- C.12.04%

- D.12.17%

- A.基准利率的基本特征为市场化、基础性、传递性

- B.基准利率不仅反映实际市场供求状况,还要反映市场对未来供求状况的预期

- C.基准利率与其他金融市场的利率或金融资产的价格无关

- D.基准利率必须是由市场供求关系决定

- A、107 120

- B、143 920

- C、146 000

- D、204 000

- A、直接材料差异

- B、变动制造费用效率差异

- C、直接人工效率差异

- D、固定制造费用能量差异

- A、40%

- B、60%

- C、36%

- D、64%

- A、软件开发企业

- B、汽车制造企业

- C、日用品生产企业

- D、石油开采企业

- A、降低产品售价

- B、提高单位产品变动生产成本

- C、降低固定销售费用

- D、降低单位变动管理费用

- A、9.77

- B、8

- C、10

- D、12.4

- A、此时的经营杠杆系数趋近于无穷大

- B、此时销售额正处于销售收入线与总成本线的交点

- C、此时的边际贡献等于固定成本

- D、此时的销售净利率等于零

- A、8 800

- B、8 000

- C、12 000

- D、8 400

- A、实体现金流量=营业现金净流量-资本支出

- B、债务现金流量=税后利息费用-净负债增加

- C、股权现金流量=股利分配-股权资本净增加

- D、实体现金流量=税后经营净利润-经营营运资本增加-资本支出