我

我

- A、执行价格

- B、标的资产的价格波动率

- C、到期期限

- D、期权有效期内发放的红利

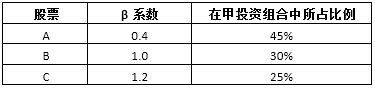

- A、投资组合的β系数一定会比组合中任一单只证券的β系数低

- B、该股票报酬率与整个股票市场报酬率的相关性会影响β系数大小

- C、β系数反映的是证券的系统风险

- D、整个股票市场报酬率与无风险报酬率的相关性会影响β系数大小

- A、股东权益总额小于法定资本

- B、累计净利润为正数

- C、累计保留盈余超过法律认可的水平

- D、已经无力偿付负债

- A.预防成本

- B.鉴定成本

- C.外部失败成本

- D.内部失败成本

- A.每股面额下降

- B.资本结构变化

- C.每股收益提高

- D.自由现金流量减少

- A、如果其他因素不变,执行价格越高,看涨期权价值越大

- B、如果其他因素不变,股价波动率越大,看涨期权价值越大

- C、如果其他因素不变,无风险利率越高,看涨期权价值越大

- D、如果其他因素不变,预期红利越大,看涨期权价值越大