我

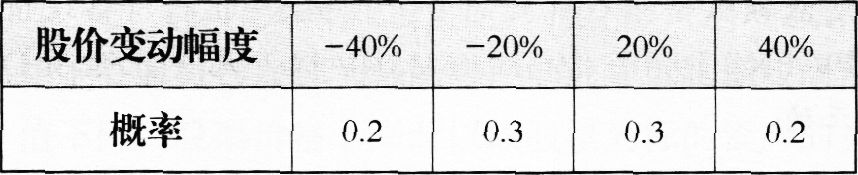

我 (3)根据D股票历史数据测算的连续复利收 益率的标准差为o.4。 (4)无风险年利率4%。 (5)1元的连续复利终值如表9-10所示。 表9-10

(3)根据D股票历史数据测算的连续复利收 益率的标准差为o.4。 (4)无风险年利率4%。 (5)1元的连续复利终值如表9-10所示。 表9-10 要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平均定理确定看 跌期权价格; (3)投资者甲以当前市价购入1股D股票,同时购入D股票的l份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平均定理确定看 跌期权价格; (3)投资者甲以当前市价购入1股D股票,同时购入D股票的l份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。- 5

-

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1) 辅助生产情况,如表l6一l所示。

表16—1

(2)各部门耗用辅助生产产品情况,如表16—2所示。项目

锅炉车间

供电车间

生产费用

60 000 715

100 000兀

生产数量

15 000吨

200 000度

表16—2

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。要求:耗用部门

锅炉车问

供电车间

锅炉车间

75 000度

辅助生产车间

供电车间

2 500吨

基本生产车间

12 000吨

100 000度

行政管理部门

500吨

25 000度

(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入表16—3和表l6—4中,不用列出计算过程)。

表16-3辅助生产费用分配表(直接分配法)单位:元

表16—4辅助生产费用分配表(交互分配法)单位:元项目

锅炉车问

供电车问

合计

待分配费用

分

基本生产成本

配

管理费用

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。项目

锅炉车问

供电车阀

合

计

待分配费用

分

基本生产成本

配

管理费用

- A.提高资产负债率

- B.降低变动成本率

- C.减少产品销售量

- D.节约固定成本开支

- A.不计算在产品成本法适用于月末在产品数量很小的情况

- B.采用在产品成本按所耗用的原材料费用计算的方法,其他费用全部由完工产品成本负担

- C.约当产量法,是将月末结存的在产品,按其完工程度折合成约当产量,然后再将产品应负担的全部生产费用按完工产品产量和在产品约当产量的比例进行分配

- D.在产品成本按年初数固定计算的方法适用于月末在产品数量很小,或者在产品数量虽大但各月之间在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大的情况

- A.从投资者来看,优先股投资的风险比债券大

- B.从筹资者来看,优先股筹资的风险比债券大

- C.不支付股利不会导致公司破产

- D.优先股股利不可以税前扣除,其税后成本通常高于负债筹资

- A.企业的公平市场价值应当是持续经营价值与清算价值中较高的一个

- B.一个企业继续经营的基本条件,是其继续经营价值超过清算价值

- C.依据理财的“自利原则”,当未来现金流量的现值大于清算价值时,投资人通常会选择持续经营

- D.如果现金流量下降,或者资本成本提高,使得未来现金流量现值低于清算价值,则企业必然要进行清算

- A.它不能测度项目的流动性

- B.它需要一个主观上确定的最长的可接受回收期作为评价依据

- C.它不能测度项目的盈利性

- D.它不能测度项目的风险性

- A.从整个公司的空间范围和很长的时间范围来看,所有成本都是可控的

- B.在对成本进行分类,以便归集责任中心的成本时,所确定的不可控成本都是固定成本

- C.不直接决定某项成本的人员,若对该项成本的支出施加了重要影响,也应对该项成本承担责任

- D.某责任中心有权决定是否使用某种资产,该责任中心就应对这种资产的成本负责

- A.资本成本较低

- B.筹资风险较高

- C.资金的使用限制严

- D.筹资速度陕

- A.资本资产定价理论

- B.投资组合理论

- C.帕累托最优理论

- D.有效市场理论

- A.期权执行价格提高

- B.期权到期期限延长

- C.股票价格波动率增加

- D.无风险利率提高

- A.无风险利率会随之提高,进而导致资本市场线向上平移

- B.风险厌恶感加强,会提高资本市场线的斜率

- C.风险厌恶感加强,会使资本市场线的斜率下降

- D.对资本市场线的截距没有影响

- A.理想标准成本

- B.现行标准成本

- C.基本标准成本

- D.正常标准成本

- A.净现值法

- B.会计报酬率法

- C.等额年金法

- D.内含报酬率法

- A.8.33

- B.11.79

- C.12.50

- D.13.20

- A.现金最优返回线的确定与企业最低现金每日需求量无关

- B.有价证券利息率增加,会导致现金最优返回线上升

- C.有价证券的每次固定转换成本上升,会导致现金最优返回线上升

- D.当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

- A.1.43

- B.1.2

- C.1.14

- D.1.08

- A.三种形式的企业组织中公司制企业占企业总数的比重最大

- B.合伙制企业中,如果一个合伙人无能力偿还其分担的债务,其他合伙人不必承担连带责任

- C.公司债务是所有者的债务

- D.个人独资企业由一个自然人投资,财产归该自然人所有

- A.469万元

- B.668万元

- C.792万元

- D.857万元

- A.直接材料的价格标准不包括购进材料发生的检验成本

- B.直接人工标准工时包括直接加工操作必不可少的时间,不包括各种原因引起的停工工时

- C.直接人工的价格标准是指标准工资率,它可以是预定的工资率,也可以是正常的工资率

- D.固定制造费用和变动制造费用的用量标准可以相同,也可以不同。例如,以直接人工工时作为变动制造费用的用量标准,同时以机器工时作为固定制造费用的用量标准

- A.机会成本

- B.管理成本

- C.短缺成本

- D.交易成本

- A.11.11%

- B.16.25%

- C.17.78%

- D.18.43%

,所得税税率为25%,

,所得税税率为25%,- A.23.97%

- B.9.9%

- C.18.88%

- D.18.67%

- A.资金融通功能

- B.节约信息成本功能

- C.价格发现功能

- D.调解经济功能

- A.6%

- B.6.07%

- C.10%

- D.10.11%

- A.直接材料、直接人工

- B.直接材料、直接人工、间接制造费用

- C.直接材料、直接人工、变动制造费用

- D.直接材料、直接人工、变动制造费用、变动管理及销售费用

- A.24000,20 000

- B.24 000.24000

- C.20000,24 000

- D.20 000.20000

- A.股利支付率

- B.增长率

- C.权益净利率

- D.销售净利率

- A.货币市场

- B.流通市场

- C.发行市场

- D.场外交易市场

- A.通货膨胀率较低时,可选择上市交易的政府长期债券的到期收益率作为无风险利率

- B.公司三年前发行了较大规模的公司债券,估计β系数时应使用发行债券日之后的交易数据计算

- C.金融危机导致过去两年证券市场萧条,估计市场风险溢价时应剔除这两年的数据

- D.为了更好地预测长期平均风险溢价,估计市场风险溢价时应使用权益市场的几何平均收益率

- A.管理成本.

- B.机会成本

- C.交易成本

- D.短缺成本

- A.边际贡献

- B.可控边际贡献

- C.部门税前经营利润

- D.部门投资报酬率

- A.预计标的资产的市场价格将会发生剧烈波动

- B.预计标的资产的市场价格将会大幅度上涨

- C.预计标的资产的市场价格将会大幅度下跌

- D.预计标的资产的市场价格稳定

- 38

-

半强式有效市场是指( )

- A.市场的股价只反映历史信息

- B.市场的价格不仅仅反映历史和公开的信息,还反映内部信息

- C.市场的价格可以反映全部的可用信息

- D.市场的价格反映历史信息和所有的公开信息

- A.越小

- B.越大

- C.不变

- D.无法确定

- A.78000

- B.87 360

- C.92 640

- D.99360

- A.30%

- B.40%

- C.50%

- D.60%