我

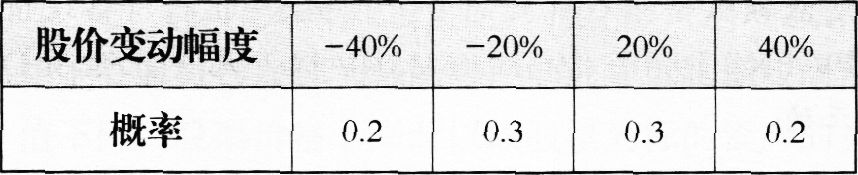

我 (3)根据D股票历史数据测算的连续复利收 益率的标准差为o.4。 (4)无风险年利率4%。 (5)1元的连续复利终值如表9-10所示。 表9-10

(3)根据D股票历史数据测算的连续复利收 益率的标准差为o.4。 (4)无风险年利率4%。 (5)1元的连续复利终值如表9-10所示。 表9-10 要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平均定理确定看 跌期权价格; (3)投资者甲以当前市价购入1股D股票,同时购入D股票的l份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平均定理确定看 跌期权价格; (3)投资者甲以当前市价购入1股D股票,同时购入D股票的l份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。-

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1) 辅助生产情况,如表l6一l所示。

表16—1

(2)各部门耗用辅助生产产品情况,如表16—2所示。项目

锅炉车间

供电车间

生产费用

60 000 715

100 000兀

生产数量

15 000吨

200 000度

表16—2

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。要求:耗用部门

锅炉车问

供电车间

锅炉车间

75 000度

辅助生产车间

供电车间

2 500吨

基本生产车间

12 000吨

100 000度

行政管理部门

500吨

25 000度

(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入表16—3和表l6—4中,不用列出计算过程)。

表16-3辅助生产费用分配表(直接分配法)单位:元

表16—4辅助生产费用分配表(交互分配法)单位:元项目

锅炉车问

供电车问

合计

待分配费用

分

基本生产成本

配

管理费用

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。项目

锅炉车问

供电车阀

合

计

待分配费用

分

基本生产成本

配

管理费用

- A.提高资产负债率

- B.降低变动成本率

- C.减少产品销售量

- D.节约固定成本开支

- A.不计算在产品成本法适用于月末在产品数量很小的情况

- B.采用在产品成本按所耗用的原材料费用计算的方法,其他费用全部由完工产品成本负担

- C.约当产量法,是将月末结存的在产品,按其完工程度折合成约当产量,然后再将产品应负担的全部生产费用按完工产品产量和在产品约当产量的比例进行分配

- D.在产品成本按年初数固定计算的方法适用于月末在产品数量很小,或者在产品数量虽大但各月之间在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大的情况

- A.从投资者来看,优先股投资的风险比债券大

- B.从筹资者来看,优先股筹资的风险比债券大

- C.不支付股利不会导致公司破产

- D.优先股股利不可以税前扣除,其税后成本通常高于负债筹资

- A.企业的公平市场价值应当是持续经营价值与清算价值中较高的一个

- B.一个企业继续经营的基本条件,是其继续经营价值超过清算价值

- C.依据理财的“自利原则”,当未来现金流量的现值大于清算价值时,投资人通常会选择持续经营

- D.如果现金流量下降,或者资本成本提高,使得未来现金流量现值低于清算价值,则企业必然要进行清算