我

我

- 正确

- 错误

- 正确

- 错误

- A.可以吸引住部分依靠股利度日的股东

- B.使公司具有较大的灵活性

- C.使股利负担最低

- D.有助于稳定和提高股价

- A.限制条件多

- B.资本成本较高

- C.无需大量资金就能迅速获得资产

- D.财务风险小,财务优势明显

- A.符合企业实际,便于操作

- B.体现了合作共赢的价值理念

- C.体现了前瞻性和现实性的统一

- D.较好地兼顾了各利益主体的利益

- A.管理人员的基本工资

- B.广告费

- C.房屋折旧费

- D.职工培训费

- A.产品消耗作业

- B.作业消耗资源

- C.生产导致作业发生

- D.作业导致间接成本的发生

- A.纯粹利率

- B.通货膨胀补贴

- C.风险收益率

- D.资金成本率

- A.固定股利政策

- B.剩余股利政策

- C.固定股利支付率政策

- D.稳定增长股利政策

- A.货币市场也称为短期金融市场,它交易的对象具有较强的货币性

- B.也称为资本市场,其收益较高而流动性较差

- C.资金借贷量大

- D.交易的目的主要是满足短期资金周转的需要

- A.决策层

- B.管理层

- C.执行层

- D.考核层

- A.考虑了风险因素

- B.更多地强调了备利益相关者的利益

- C.可以避免企业追求短期行为

- D.对于任何公司而言,股东财富最大化目标都容易量化,便于考核和奖惩

- A.支付制造费用

- B.预交所得税

- C.购买设备支出

- D.支付借款利息支出

- A.发行认股权证

- B.发行短期融资券

- C.发行可转换公司债券

- D.授予管理层股份期权

- A.14%

- B.6%

- C.17%

- D.12%

- A.2000

- B.2638

- C.37910

- D.50000

- A.20%

- B.8%

- C.15%

- D.12%

- A.股利支出

- B.融资租赁的利息支出

- C.律师费

- D.借款的利息支出

- A.将间接费用和直接费用都视为产品消耗作业而付出的代价

- B.对于间接费用的分配,与传统的成本计算方法相同

- C.对于不同的作业中心,由于成本动因的不同,使得间接费用的分配标准也不同

- D.间接费用分配的对象不再是产品,而是作业

- A.有利于公司合理安排资金结构

- B.有利于投资者安排收入与支出

- C.有利于公司稳定股票的市场价格

- D.有利于公司树立良好的形象

- A.以出资额为限,只负有限责任

- B.可以无限存续,其寿命比独资企业或合伙企业更有保障

- C.权益资金的转让要相对困难

- D.更加易于筹资,但收益被重复纳税

- A.企业账户所记存款余额

- B.银行账户所记企业存款余额

- C.企业账户与银行账户所记存款余额之差

- D.企业实际现金余额超过最佳现金持有量之差

- A.财产股利

- B.负债股利

- C.股票股利

- D.现金股利

- A.2000万元

- B.3000万元

- C.5000万元

- D.8000万元

- A.年金现值系数

- B.年金终值系数

- C.复利现值系数值系数

- D.复利终值系数

- A.改善经营环境

- B.扩大赊销比重

- C.举借新债

- D.发行新股

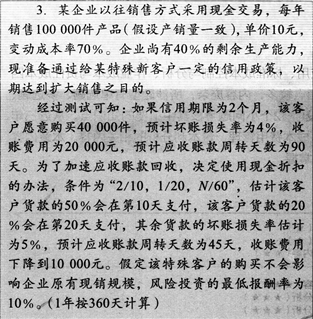

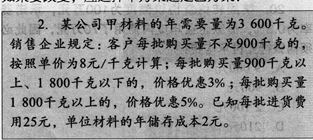

- 41

-

某公司现有发行在外的普通股l 000万股。每股面值l元,资本公积6 000万元,未分配利润8 000万元,每股市价20元;若按5%的比例发放股票股利并按市价折算,公司资本公积的报表列示将为( )。

- A.7 000万元

- B.5 050万元

- C.6 950万元

- D.300万元

- A.用于偿债的当前和未来的财务资源

- B.经济环境

- C.管理者的诚实和正直的表现

- D.用作债务担保的财产或其他担保物

- A.企业平均资本成本率最低,企业价值最大的资本结构

- B.企业平均资本成本率最低,企业价值最小的资本结构

- C.企业平均资本成本率最高,企业价值最大的资本结构

- D.企业平均资本成本率最高,企业价值最小的资本结构

- A.对比分析法

- B.产量分析法

- C.连环替代法

- D.相关分析法

- A.3300

- B.3000

- C.300

- D.2778.3

- A.延期变动成本

- B.酌量性变动成本

- C.约束性变动成本

- D.技术变动成本

- A.16.85

- B.17.98

- C.25.91

- D.24.19

- A.数量较多的存货

- B.占用资金较多的存货

- C.品种较多的存货

- D.库存时间较长的存货

- A.36.73%

- B.20%

- C.35%

- D.37.51%

- A.股利宣告日

- B.股权登记日

- C.除息日

- D.股利支付日”

- A.10

- B.7.5

- C.4

- D.2.5