我

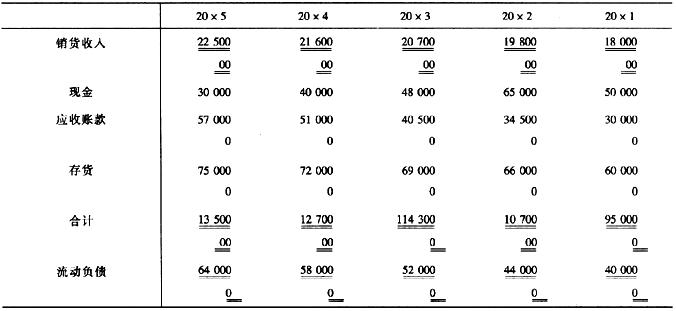

我 要求: (1) 将销货各项资产及负债资料以定基百分比表示,以20×1年为基期; (2) 评述分析结果。

要求: (1) 将销货各项资产及负债资料以定基百分比表示,以20×1年为基期; (2) 评述分析结果。- 正确

- 错误

- 正确

- 错误

- A.型号为GB007的材料费用直接计入该成本责任中心

- B.车间折旧费按照受益基础分配计入该成本责任中心

- C.机器维修费按照责任基础分配计入该成本责任中心

- D.试验检验费归入另一个特定的成本中心

- A.投资人的所得税率较高

- B.发行人的所得税率较低

- C.投资人能获得优先股股利的税收减免

- D.优先股投资的投资报酬率高于债券投资

- A.变动制造费用耗费差异为1050元

- B.变动制造费用效率差异为-750元

- C.固定制造费用耗费差异360元

- D.固定制造费用闲置能量差异560元

- A.股利年增长率

- B.市场利率

- C.年支付股利

- D.β系数

- A.市场销售

- B.向外界借款

- C.生产技术

- D.提高利率

- E.通货膨胀

- A.因素分解的关联性

- B.因素替代的顺序性

- C.顺序替代的连环性

- D.前后次序的一致性

- E.计算结果的假定性

- A.直接材料预算

- B.变动制造费用预算

- C.销售及管理费用预算

- D.直接人工预算

- A.直接材料的价格标准不包括购进材料发生的检验成本

- B.直接人工标准工时包括直接加工操作必不可少的时间,不包括各种原因引起的停工工时

- C.直接人工的价格标准是指标准工资率,它可以是预定的工资率,也可以是正常的工资率

- D.固定制造费用和变动制造费用的用量标准可以相同,也可以不同。例如,以直接人工工时作为变动制造费用的用量标准,同时以机器工时作为固定制造费用的用量标准

- A.增长潜力

- B.销售净利率

- C.权益净利率

- D.股利支付率

- A.已获利息倍数

- B.流动比率

- C.存货周转率

- D.应收账款周转率

- A.成本差异分析

- B.标准成本制定

- C.账户设置

- D.成本差异结转

- A.边际贡献的大小,与固定成本支出的多少无关

- B.边际贡献率反映产品给企业做出贡献的能力

- C.提高安全边际或提高边际贡献率。可以提高利润

- D.降低安全边际率或提高边际贡献率,可以提高销售利润率

- A.财务部门

- B.生产部门

- C.采购部门

- D.销售部门

- A.0.13

- B.0.125

- C.0.165

- D.0.105

- A.货款结算需要的时间差造成的应收账款

- B.应收票据

- C.商业信用造成的应收账款

- D.其他应收款

- A.0.1625

- B.0.1675

- C.0.1845

- D.0.1855

- A.企业需要从外部筹资

- B.企业有剩余资金,可用于增加股利或短期投资

- C.企业剩余资金为零

- D.企业既不需要从外部筹资也不需要从内部筹资

- A.考虑了资金时间价值因素

- B.反映了投入的资本和获利之间的关系

- C.考虑了每股盈余的风险因素

- D.能够避免企业的短期行为