我

我

- 4

-

某公司规定的最低现金持有量为30000元,最高现金持有量与最优现金返回线的偏差为 8000元,该公司三月份预计的现金收支差额为44000元,则表明该公司三月份不需要进行现金和有价证券的转换。 ( )

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.通过租赁可以减税

- B.租赁合同可以减少某些不确定性

- C.购买比租赁有着更高的交易成本

- D.购买比租赁的风险更大

- A.正确

- B.错误

- A.营运资金持有政策和融资政策都是通过对收益和风险的权衡来确定的

- B.宽松的持有政策其机会成本高,稳健性融资政策的资本成本也较高

- C.激进性融资政策下的变现能力较稳健性融资政策下的变现能力强

- D.配合型融资政策下除自发性负债外,在季节性低谷时也可以有其它流动负债

- A.提高产品市场占有率

- B.降低材料成本

- C.降低人工成本

- D.增加广告费用

- A.最优现金返回线与交易成本正相关

- B.最优现金返回线与机会成本负相关

- C.最优现金返回线与现金流量的波动性正相关

- D.最优现金返回线与现金控制下限正相关

- A.保护债券投资人的利益

- B.可以促使债券持有人转换股份

- C.可以使投资者具有安全感,因而有利于吸引投资者

- D.可以使发行公司避免市场利率下降后,继续向投资者支付较高利率所蒙受的损失

- A.1.87

- B.1.34

- C.1.07

- D.1.64

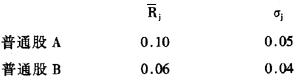

- A.股票正确的系统性风险比股票B的系统性风险大

- B.股票A的系统性风险比股票错误的系统性风险小

- C.股票A的总风险比股票B的总风险大

- D.股票A的总风险比股票B的总风险小

- A.148

- B.218

- C.128

- D.288

- A.经营差异率=净经营资产利润率-净利息率

- B.杠杆贡献率=经营差异率×净财务杠杆

- C.权益净利率=净经营资产利润率×杠杆贡献率

- D.净经营资产利润率=销售经营利润率×净经营资产周转率

- A.负债程度的变化与企业价值无关

- B.当负债比率达到某一程度时,息税前盈余会由上升变为下降

- C.边际负债税额庇护利益恰好与边际破产成本相等;则企业价值最大

- D.负债存在税额庇护利益,因此负债比率增大,负债成本下降

- A.受到损害

- B.有所增长

- C.既无损害亦无增长

- D.可能会有损害或增长

- A.经营杠杆系数

- B.财务杠杆系数

- C.负债资金大小

- D.总资金量大小

- A.100

- B.200

- C.120

- D.180

- 27

-

β系数可以衡量( )。

- A.个别公司股票的市场风险

- B.个别公司股票的特有风险

- C.所有公司股票的市场风险

- D.所有公司股票的特有风险

- A.企业没有负债筹资

- B.总杠杆系数大于1

- C.税前利润最大

- D.EPS最大

- A.企业效益最好

- B.企业财富最大

- C.企业价值最大

- D.每股盈余最大

- A.现金预算

- B.生产预算

- C.销售预算

- D.投资预算

- A.每股盈余最大

- B.单位股价最高

- C.资金弹性最好

- D.综合资金成本最低

- A.企业的股利政策

- B.普通股市价

- C.优先股股息

- D.每股股利

- A.b表示无风险报酬率

- B.K表示风险程度

- C.Q表示风险斜率

- D.i表示无风险报酬率